非正文:本文来源粉丝需求,大家如有想看的内容欢迎评论转发~本文部分信息来源粉丝投稿,欢迎大家评论区交流,打工人互助!

一、公司介绍・发展历程

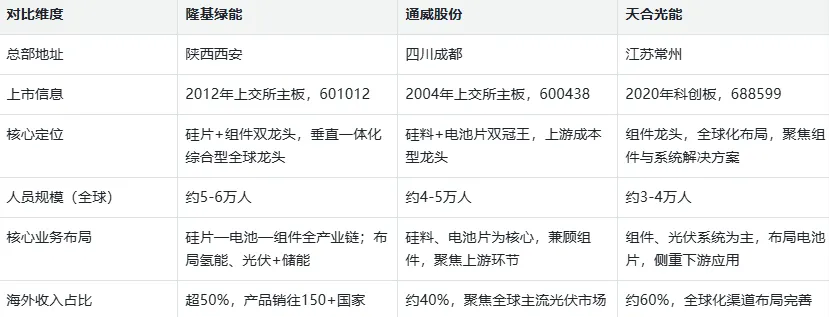

2000 年:李振国、钟宝申等创立隆基绿能科技股份有限公司,总部设于陕西西安,以单晶硅片为核心切入光伏赛道。

2012 年:在上交所主板上市(股票代码:601012),成为国内光伏行业早期上市企业。

2015-2023 年:持续推进垂直一体化布局,硅片、组件出货量稳居全球前列。

2023 年:营收 1294.98 亿元,归母净利润 107.51 亿元。

2024 年:行业产能过剩、价格战加剧,全年营收 825.82 亿元,同比下降 36.23%;归母净利润 - 86.18 亿元,同比转亏。

2025 年:战略聚焦BC 技术,全年组件出货 80-90GW,BC 产品占比超 25%;前三季度营收 509.15 亿元,归母净利润 - 34.03 亿元,亏损逐步收窄。

2026 年:BC 二代产能全面释放,HPBC 2.0 量产效率达 24.8%,HIBC 组件效率 25.9%;美国、东南亚海外基地投产,推进 “Local for Local” 本地化战略。

公司总部:陕西西安

创始人:李振国(董事长、实际控制人)、钟宝申(总裁)

核心股东:李振国、钟宝申等核心团队,股权结构集中

人员规模:约5-6 万人(全球)

业务布局:全球光伏硅片 + 组件双龙头,垂直覆盖 “硅片 — 电池 — 组件” 全产业链;布局氢能装备、光伏 + 储能等新赛道;产品销往全球 150 + 国家,海外收入占比超 50%。

二、行业地位⭐⭐⭐⭐⭐

全球光伏绝对龙头,硅片、组件双赛道市占率领先,技术壁垒深厚。

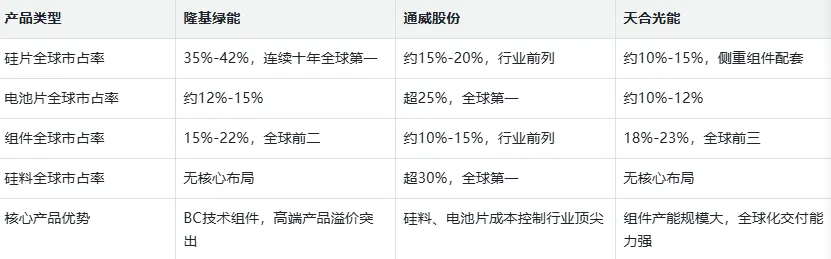

市场份额:硅片全球市占率约35%-42%,连续十年全球第一;组件全球市占率约15%-22%,稳居全球前二。

客户覆盖:国内覆盖国家电投、华能等主流能源央企;海外进入欧盟、北美、日本等高端市场,服务全球大型能源开发商与分销商。

核心优势:BC 技术专利超 400 项,HPBC 2.0 量产良率 97%,高端产品溢价 0.05-0.1 元 / W;垂直一体化产能超 150GW,成本控制行业领先;全球化渠道与产能布局完善,抗贸易壁垒能力强。

挑战:行业产能过剩,价格战持续;海外贸易壁垒(如美国关税、欧盟 CBAM)加剧;2024-2025 年业绩亏损,短期盈利压力大。

三、薪资体系⭐⭐⭐⭐☆

校招(2026 届)

营销 / 职能岗:8-12k / 月・13 薪(硕士为主)

技术 / 研发 / 制造岗:9-15k / 月・13-14 薪(本科及以上)

社招(3-5 年经验)

销售 / 市场岗:11-20k / 月・14-16 薪

技术 / 研发 / 质量岗:15-25k / 月・14-15 薪

制造 / 生产管理岗:12-20k / 月・13-14 薪

其他待遇

五险一金:按西安标准缴纳,公积金系数8%-12%

绩效奖金:1-3 个月年终,与公司及个人业绩、项目成果挂钩

福利补贴:提供免费工作餐、住宿 / 租房补贴、通勤班车、交通补贴;节日福利、年度体检、带薪年假。

四、公司内幕・加班文化

加班情况

生产一线:两班倒 / 三班倒为主,月加班时长 40-70 小时,计件 / 计时薪资,加班有补贴。

技术 / 研发 / 制造:项目期、产能爬坡期加班密集,平时加班 2-3 小时 / 天,周末单休 / 大小周,加班有补助。

销售 / 市场:出差频繁,加班与业绩考核、项目交付挂钩,弹性工作制。

职能岗:标准 8 小时 + 双休,偶有项目加班。

企业风评

优点:

全球龙头,平台大,职业发展空间广,国际化机会多。

BC 技术领先,研发投入大(2024 年研发 50 亿元,占营收 6.07%),技术氛围浓厚。

薪资在光伏行业处于中上游,福利体系完善,核心员工激励充足。

行业前景广阔,碳中和背景下长期增长确定性高。

槽点:

生产端管理严格,车间 6S、良率考核压力大,一线员工工作强度高。

行业内卷严重,业绩波动大,2024-2025 年亏损导致涨薪、晋升空间受限。

组织架构调整频繁,部分岗位稳定性一般;应届生淘汰机制严格,离职率偏高。

海外扩张初期,跨文化管理、本地化运营挑战大。

五、发展前景⭐⭐⭐⭐☆

国内市场

增长动力:碳中和政策持续推进,国内光伏装机量年均增长 10%-15%;BC 技术国产替代加速,高端市场份额提升;分布式光伏、光伏 + 储能 / 氢能等新场景拓展。

核心优势:垂直一体化产能 + BC 技术壁垒 + 渠道覆盖,在国内高端光伏赛道具备强竞争力;硅片成本控制领先,抗价格战能力强。

挑战:国内产能过剩,价格战持续;行业竞争加剧,中小厂商出清缓慢;短期业绩亏损,现金流压力大。

海外市场

增长动力:全球能源转型加速,海外光伏装机需求旺盛;美国 201 关税到期、欧盟零关税推进,贸易壁垒松动;海外基地投产,规避关税,贴近欧美大客户。

利润优势:海外毛利率显著高于国内,BC 高端产品溢价突出,是未来核心利润增长点。

挑战:海外建厂成本高(美国基地成本较国内高 15%-20%);本地化合规、文化适应难度大;地缘政治风险影响订单稳定性。

整体判断:短期受行业产能过剩、价格战影响,业绩承压;长期凭借 BC 技术领先、全球龙头地位与海外扩张,具备穿越周期的增长潜力,适合追求技术成长、长期发展的职场人。

互动话题

评论区聊聊:👉 下一期「公司跳槽真相 」你想看哪家呀?安排!

本文信息力求客观,但难免带有信息差。内容仅供参考,不构成职业选择唯一依据,也欢迎大家留言指正、分享感受~

光伏行业前三:隆基绿能、通威股份、天合光能,核心数据对比,仅供职场跳槽参考

一、企业基本信息对比

二、核心产品市场份额对比(2025年数据)

三、核心财务业绩对比(2025年前三季度)

四、核心竞争力及职场相关对比

说明:1. 数据来源于公开资料、企业财报及行业披露,截至2026年3月;2. 薪资、加班强度等信息结合在职/离职员工爆料,存在个体差异;3. 内容仅供职场跳槽参考,不构成职业选择唯一依据。