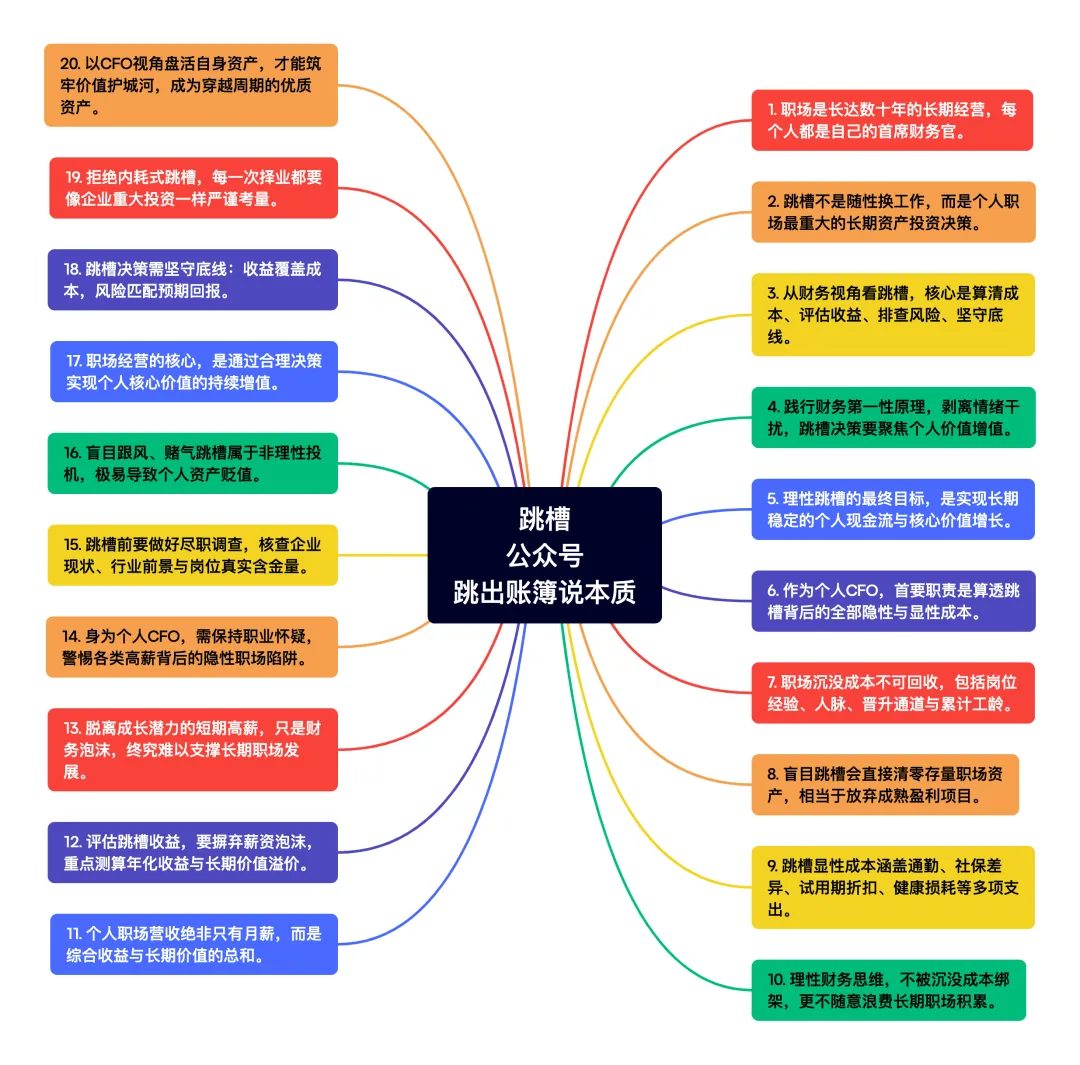

职场不是一场随性的安排,而是一场长达数十年的长期经营,每个人都是自己的首席财务官。

自己是独特的资产,我们的每一次选择、每一份付出、每一回抉择,都对应着财务层面的投入、产出、风险与收益,而跳槽,更是个人职场生涯里最重大的“重大资产决策”。从财务角度看跳槽,不是简单选一份工作、换一个环境,而是做一次严谨的长线投资:算清全维度成本、评估真实收益、排查隐性风险、坚守核心底线,拒绝盲从、摒弃冲动、剥离情绪化,用第一性原理拨开外界干扰,始终聚焦个人价值增值,才能避开各类职场陷阱,实现长期稳定的“个人现金流”与核心价值增长,最终把自己经营成穿越周期、永不贬值的优质资产。

作为个人CFO,首要职责就是算透跳槽背后的全部成本,这是财务决策的第一底线,也是最容易被感性忽略的关键环节。

很多人萌生跳槽念头,往往源于当下的委屈、疲惫或是一时攀比,只盯着新工作的账面薪资,却彻底忽略了隐性成本与沉没成本,最终做出亏损决策。

所谓沉没成本,是在现有岗位已经投入、无法收回的核心积累,包括多年打磨的业务经验、稳固的职场人脉、既定的晋升通道、熟悉的工作节奏,甚至是累计的工龄、带薪假期、年终奖核算周期,这些都是实打实的存量资产,盲目跳槽意味着直接清零,相当于企业放弃成熟盈利项目,承受存量价值折损。

显性的变动成本同样不容小觑:新岗位的通勤时间与金钱成本、社保公积金缴纳基数差异、试用期薪资折扣、绩效奖金发放门槛、额外的职场社交投入,乃至加班损耗、精力透支带来的健康成本,都要逐一核算入账。

真正理性的财务思维,是不被沉没成本绑架,但也绝不浪费存量积累,把每一笔成本都折算成实际价值,不做赔本的“投资买卖”。

算清成本后,要评估跳槽的真实收益,摒弃账面泡沫,回归收益本质。职场里的“个人营收”,不止月薪这一项单一指标,而是包含固定薪资、绩效奖金、年终福利、社保公积金、培训成长、资源积累、职业背书等在内的综合收益,这才是个人经营的“营业收入”。

很多人被小幅薪资涨幅迷惑,却忽略了新岗位的成长性:是否能积累核心竞争力、是否处于朝阳行业、是否拥有清晰的上升路径、能否提升个人长期估值,这些都是决定未来收益的关键。

企业判断项目价值,不只看短期盈利,更看长期增长潜力,个人跳槽也不能只盯着眼前的薪资涨幅,而是要测算“年化综合收益+长期价值溢价”,判断这次决策能否让个人净资产实现稳步增长。脱离长期价值的短期高薪,不过是财务泡沫,看似收益可观,实则透支未来,终究难以支撑职场的长期经营。

要时刻保持财务人的职业怀疑,全面排查跳槽的隐性风险,守住风险防控底线。职场中不缺少“高薪陷阱”,部分企业用虚高薪资、空头头衔包装岗位,却隐瞒业务不稳定、团队流动性大、绩效考核严苛、公司经营亏损等核心问题,如同企业美化财务报表,掩盖真实经营状况。此时必须拿出财务决策的严谨态度,做好尽职调查:核查企业经营现状、行业发展前景、岗位核心职责,判断所谓的高薪是否有稳定业务支撑,晋升承诺是否能够兑现,避免陷入入职即踩坑、短期又要离职的恶性循环,导致个人“经营现金流”断裂,陷入职场频繁内耗的困境。

要规避盲目跟风跳槽、为了赌气跳槽、跨行业盲目转行等高风险行为,这类决策没有经过风险测算,本质上是非理性投机,极易造成个人核心资产贬值。

职场经营终极目标,不是频繁跳槽,而是实现个人价值的持续增值。用财务第一性原理看待跳槽,剥离薪资、头衔、环境等外在表象,回归核心本质:这次决策是否能优化个人资产配置,是否能提升核心竞争力,是否能实现长期稳健发展。

不被一时情绪左右,不被短期诱惑裹挟,不做无意义的内耗式跳槽,坚守“收益覆盖成本、风险匹配收益”的财务底线,像企业操盘重大投资一样严谨对待每一次择业。把每一份工作都当成价值投资,把每一次付出都当成成本管控,始终以个人CFO的视角,规划职场路径、管控职场风险、盘活个人资产,才能在漫长的职场生涯中,稳住持续稳定的现金流,筑牢核心价值护城河,让自己成为永远具备竞争力、经得起周期考验的优质资产。