写在进入明亚6周年丨我拉黑了所有从明亚跳槽去其他平台的人

- 2026-05-13 04:59:46

道不同不相为谋。

别跟我谈什么 “人往高处走” 的职业自由,别拿 “发展瓶颈”“薪资诱惑” 当遮羞布,更别把自己包装成追求更好发展的行业先行者。

我在医疗行业深耕 18 年,从药品、医疗设备到医疗信息化,再到保险经纪6周年,见过太多行业的野蛮生长与周期沉浮,更看透了一个最朴素的真理:

任何一个行业,最终能走多远,不是取决于你能赚多少快钱,而取决于你能不能守住职业的底线,能不能对得起别人托付给你的那份终身信任。

我从来不觉得明亚是完美无缺的。只是,朱砂没有,红土为贵。

就像郭德纲说的,不是我们有多好,全靠同行的衬托。

01

你离开的不是一个平台,而是保险经纪行业唯一的本源阵地

很多跳槽的人,对外最爱说的一句话就是 “明亚不行了”“明亚落后了”“明亚留不住人”。

但我要告诉你:

时至今日,明亚依然是中国保险经纪行业里,唯一一个真正守住了 “客户利益优先” 的经纪本源,用 22 年时间搭建起完整的专业、合规、中立体系的平台,没有之一。

很多人只看到明亚 22 年的行业积淀、150 + 合作保司、90% 以上的产品覆盖率、超 90% 的本科经纪人占比,却没看懂,明亚真正给这个行业建立的,到底是什么?

它建立的,是中国保险经纪行业的底层规则重构。

在明亚出现之前,中国的 “保险中介”,本质上只是保险公司的下游代销渠道 —— 谁给的佣金高,就卖谁的产品。

这和保险代理人没有本质区别,只是换了个名头,多了几款可售产品而已。

而明亚从成立的第一天起,就把 “站在客户一侧,作为客户的风险受托人” 写进了自己的基因里。

什么叫受托人?

这是金融行业最核心的伦理准则,和医生对患者的信托责任、律师对当事人的信托责任,没有任何区别。

患者把自己的生命健康托付给医生,当事人把自己的身家自由托付给律师,而买保险的客户,是把自己未来几十年的家庭风险兜底、人生财务安全,完完全全托付给了你这个保险经纪人。

这份托付,重逾千金,它要求你必须把客户的利益,放在自己的佣金、平台的利益、保司的政策之前,没有任何商量的余地。

而明亚,是全行业唯一一个,用一整套完整的制度、培训、合规体系,把这个 “受托人责任” 彻底落地的平台。

明亚的培训体系,从来不教你 “怎么快速出单、怎么逼单、怎么卖高佣金产品”,而是从保险原理、核保规则、理赔实务、家庭财务规划、监管政策解读,全链条给你搭建起作为一个 “风险受托人” 必须具备的履职能力。

明亚不灌鸡汤,不搞造神,只教硬知识,专注个人专业能力的提升。因为,没有专业能力的支撑,所有的 “客户至上” 都是空话。

明亚的合规体系,也是全行业最严苛的。

它严禁为了佣金怂恿客户退保换单,严禁夸大产品收益、隐瞒免责条款,严禁任何损害客户长期利益的短期套利行为。

甚至对经纪人的宣传话术、产品对比逻辑,都有严格的合规红线。

很多人嫌明亚的合规严,却不知道,这份严苛,保护的不仅是客户,更是你自己的职业生命线。

在国家金融监督管理总局强监管的今天,一次合规踩线,就可能让你终身禁入这个行业。

明亚的文化内核,是真正的长期主义。

它不逼你冲业绩,不搞恶性内卷,不鼓励急功近利的短期套利,它允许你沉下心来打磨专业,深耕客户服务。

因为,保险经纪不是一锤子买卖,客户的保单是终身的,你的服务也必须是终身的。

明亚为什么能做到这些?

我认为核心中的核心,是明亚的创始班底,不是保险行业的人。

明亚的成立,源于创始人杨臣总在美国留学期间,对于国外保险经纪的洞见。

杨臣总从来没有干过保险,也就没有保险行业遗留下来的诸多陋习。

明亚从诞生之初,胎里带的就是:客观、中立、专业。

只要你在明亚待久了,这样的土壤和文化,会融入到骨子里。

而这样的基因,是其他中介平台所没有的。

你会发现,现在的保险中介平台,要么是保险公司高管创立,要么是保险公司旗下的,要么是纯粹的以搞钱为目的的流量平台。

它们在干什么?

不和明亚比专业、比合规、比客户服务。

而是用 “比明亚高 20%-30% 的佣金”“上不封顶的聘才奖励”“宽松到近乎没有的合规要求”,来挖明亚已经培养成熟的经纪人。

它们不需要你懂保险原理,不需要你会核保理赔,不需要你坚守客户利益,它们只需要你带过来的客户资源,只需要你能出单、能帮它们赚钱。

它们本质上,就是保险经纪行业的 “套利平台”。

它们赚的,是明亚 22 年积累的专业影响力,是你用明亚的品牌背书换来的客户信任。

所以我才说,那些从明亚跳去同业平台的人,你离开的不是一个 “给的钱不够多” 的平台。

你离开的,是保险经纪行业唯一守住了本源的阵地,是你作为一个保险经纪赖以生存的职业根基。

你放弃的,是全行业最硬的专业支撑、最严的合规保护、最长久的品牌背书,去投奔一个只把你当成短期套利工具的平台。

这不是什么 “人往高处走”,是典型的舍本逐末,是糊涂,是短视。

02

戳穿跳槽的本质

很多人跳槽的时候,会给自己找无数冠冕堂皇的借口,但剥掉所有的遮羞布,本质只有三个:

要么是背弃了受托责任的贪,要么是放弃了履职能力的懒,要么是透支了平台赋能的忘本。

1. 所谓的 “追求更高收入”。

本质是为了短期佣金,背叛了客户的终身信托责任

我从来不反对经纪人赚合理的收入,因为专业的服务,本就该有匹配的回报。

但我想说:我们的佣金,不是你卖出去一张保单的 “销售提成”,而是客户托付给你的、未来几十年终身服务的 “对价预付款”。

客户买一张重疾险、寿险、年金险,保障期是几十年,甚至是终身。

你拿的这笔佣金,里面包含了未来几十年里,你要为客户做的保单保全、核保协助、理赔维权、方案调整。

所有的服务成本,都提前包含在了这笔佣金里。

这意味着,你拿了这笔钱,就必须对客户的终身负责,这是你和客户之间,看不见却受法律与伦理双重约束的信托契约。

可是,客户还在,你跳槽走了。

为了多拿 20% 的佣金,放弃了明亚能给客户的中立产品库、完善的理赔支持、严苛的合规兜底。

为了拿到新平台的聘才奖励,甚至怂恿自己服务了多年的老客户,退掉已经生效的保单,去换新平台的产品,只为了再赚一笔新的佣金。

你们有没有想过,客户退保会有多少直接的经济损失?

重新投保会不会因为健康状况变化被除外、加费、甚至拒保?新的产品是不是真的能覆盖客户的核心风险,还是只是佣金更高的 “绣花枕头”?

你们根本没想过。

你们把客户托付给你的终身信任,当成了自己跳槽套利的筹码,把客户未来几十年的风险兜底,当成了自己换取更高佣金的工具。

这不是什么 “追求更高收入”,这是对信托责任的彻底背叛,是职业伦理的完全丧失。

这和那些为了回扣给患者开不对症、高溢价药品的医生,没有任何本质区别。

更讽刺的是,这些所谓的 “高佣金、高聘才”,根本都是短期诱饵。

大多只有 3-6 个月的保护期,等你把手里的客户资源榨干了,平台立刻就会下调佣金、取消福利、加码考核,到时候你进退两难。

想回明亚?

明亚明确规定,离职后再入职,必须有一年的展业空档期,一年不能开工号、不能做业务、没有任何收入。

为了几个月的快钱,赌上自己的职业生命线,赌上多年积累的客户信任,这不是聪明,是贪婪,是愚蠢。

2. 所谓的 “明亚压力太大”。

本质是不想深耕专业,逃避作为受托人的履职责任

还有一类人,从明亚跳槽,不是因为佣金,是因为 “受不了明亚的专业要求,扛不住持续学习的压力”。

明亚的专业门槛高,是全行业公认的。

你要持续学习产品知识、核保规则、理赔实务,要研究监管政策的每一次变动,要懂家庭财务规划。

要能根据不同客户的家庭结构、收入水平、风险缺口,定制专属的解决方案,甚至要懂法律、懂税务、懂医疗常识。

这种 “终身学习” 的节奏,对那些只想躺平赚快钱的人来说,确实太苦、太累、太磨人。

而那些小平台、新平台,不需要你懂这些。

它们的培训,只教你怎么谈单、怎么逼单、怎么包装高佣金产品,不需要你深耕专业,不需要你打磨服务,只要你能出单,怎么都行。

于是这些人就打着 “不适合自己” 的幌子跳槽,以为自己找到了轻松赚钱的捷径。

但我要告诉你:保险行业,拼到最后,拼的永远是专业和服务,不是话术和套路。

作为客户的风险受托人,你的专业能力,就是你对客户最基本的履职保障。

客户遇到核保纠纷,你能不能帮他争取到最优的承保条件?

客户遇到理赔拒赔,你能不能用你的专业知识,帮他维权,拿到本该属于他的理赔款?

市场环境变了,产品迭代了,你能不能及时帮客户调整方案,守住他的风险底线?

这些,都需要你有过硬的专业能力,而这些能力,明亚能系统地给你。

那些小平台,给不了你成体系的培训,给不了你专业的兜底支撑,更给不了你长期成长的空间。

你在那里确实轻松了,但你也彻底废掉了 —— 你永远只能做一个靠套路卖保险的推销员,永远成不了一个能被客户托付终身的家庭风险规划师。

你逃避的不是学习的压力,而是作为一个保险经纪人,必须承担的、对客户的履职责任。这不是懒,是职业失格。

3. 所谓的 “追求更好发展”。

本质是吃着明亚的饭,砸着明亚的锅,彻头彻尾的忘本。

最让我不齿的,是那些靠着明亚的平台成长、借着明亚的品牌起家、受着明亚的团队赋能,成熟之后立刻跳槽。

反过来挖明亚的客户、抢明亚的伙伴、踩明亚的平台的人。

你刚入行的时候,是个连重疾险和医疗险都分不清的小白。

是明亚的培训体系,手把手教你保险的底层逻辑;

是你的引荐人、团队长,帮你提升专业能力,帮你处理疑难问题,给你资源托底;

是明亚的品牌背书,让客户愿意相信你这个新人,把自己的家庭保障托付给你;

是明亚的合规体系,帮你避开了无数的职业风险,守住了你的职业生命线。

明亚从来没有亏待过你,它给你的,是全行业最顶级的专业赋能,最广阔的发展空间,最坚实的职业兜底。

只是,你身在此山中,感受不到。

结果呢?

你翅膀硬了,客户多了,能赚钱了,一看别的平台给的佣金更高,立刻翻脸不认人,转头就走。

甚至为了给自己的跳槽找借口,对外到处说 “明亚这不好那不好”“明亚已经落后了”,把培养自己起来的平台,踩得一文不值。

更过分的,是有些人跳槽之后,立刻联系自己在明亚服务的老客户,怂恿客户退保换单。

甚至挖自己原来的团队伙伴,用高聘才诱惑他们跟着自己一起跳槽,把自己在明亚获得的一切,当成了投奔新平台的投名状。

这种行为,说难听点,就是忘恩负义,过河拆桥。

金融行业,信用是唯一的通行证,人品是最硬的底牌。

今天你能为了利益,背叛培养你的平台,明天你就能为了利益,背叛信任你的客户,背叛和你并肩作战的伙伴。

03

我为什么会如此激动?

很多人会说:“人家跳槽是人家的自由,你这么激动干嘛?”

我想说,我不是被明亚洗脑,或者说,我当年自投罗网选择明亚,我愿意被这样的明亚洗脑。

我一直坚守一个原则:做事,先看人;看人,先看底线。

人品不行,能力再强,也绝对不能共事;底线失守,收益再高,也绝对不能往来。

金融行业,最珍贵的资产是信用,最可怕的风险是道德风险。

一个人的信用,是靠几十年的一言一行、一事一诺积累起来的,但毁掉它,只需要一次。

从明亚跳槽去同业平台的人,不管嘴上说得多么冠冕堂皇,本质上,都是已经完成了一次 “职业信用的破产”。

我尊重个人选择,但我不接受临了临了,还要再利用一次明亚的流量。

譬如,很多人用的标题是,明亚很好,我选择离开……

多么可笑。

就像一个学生,从尖子班转到普通班。

不管信任你的客户多么相信你,在内行人看来,都不值得炫耀。

我的客户,愿意把自己未来几十年的家庭财务安全、风险兜底托付给我。

不是因为我有多会说,而是因为他们相信我的专业,相信我的底线,更相信我背靠的明亚,能给他们最坚实的兜底。

我的团队伙伴,愿意跟着我在明亚深耕,是因为我们认同同一个理念:

保险经纪是终身事业,不是赚快钱的跳板;我们要做的,是客户终身的风险管家,不是卖保险的推销员。

我今天写这篇文章,其实是忍了又忍,直到昨晚我又看到了类似的转型文章。

现在的保险经纪行业,太浮躁了,太乱了。

人人都在谈流量变现,人人都在想佣金套利,人人都在找赚快钱的捷径。

平台不靠专业实力竞争,靠挖角、靠高佣金抢人;经纪人不靠专业服务立足,靠跳槽、靠退保换单套利。

整个行业陷入了一个恶性循环:平台挖人→经纪人套利→客户被坑→行业口碑崩塌→信任流失→只能靠更高的佣金、更离谱的噱头来抢人。

而这一切的根源,就是太多人忘了,保险经纪的本源,应该是客户的受托人,是站在客户一侧,帮客户守住风险底线的人。

明亚用 22 年的时间,好不容易在老百姓心里,建立起了一点点对 “保险经纪人” 的信任

—— 原来真的有保险从业者,不是为了卖产品而卖产品,是真的站在我这边,帮我规划风险保障。

而这些跳槽的人,每一次为了佣金的跳槽,每一次怂恿客户退保换单的操作,都是在挖这个信任的墙角,都是在毁掉整个行业的未来。

当老百姓再也不相信保险经纪人,当整个行业的信用彻底透支,我们所有人,都将无路可走。

我人微言轻,改变不了整个行业的乱象,但我可以从自己做起。

拒绝和他们同流合污,坚守专业底线,深耕长期价值,用自己的一言一行,告诉我的客户、我的团队、身边的人:

保险经纪,是托付终身的事业,是消费者期盼的未来,这个行业里,依然有人在坚守初心,依然有人在死守底线。

04

写在最后

选择决定终局,初心决定远方。

今天这篇文章,可能会得罪很多人,也必然会有人骂我极端、骂我偏执。但我不在乎。

在这个人人追逐快钱的时代,总要有人坚守长期主义;在这个底线不断被突破的行业,总要有人死守职业伦理。

我改变不了别人,但我可以管好自己;我净化不了整个行业,但我可以守住自己的圈子。

如果你正在明亚深耕,认同 “客户利益优先” 的本源,坚守专业底线,信奉长期主义,我们志同道合,并肩同行,一起做能被客户托付终身的风险管家。

如果你已经从明亚跳槽去了其他同业平台,请不要拿明亚做背书博流量,不要沉迷短期套利,不要辜负客户的信任。

保险经纪这条路,没有捷径可走。这条路,我会一直在明亚走下去。因为,迄今为止,也只有明亚能帮我实现。

深耕专业,坚守初心,死守底线,不负客户的每一份信任。

只为我入行时的那句誓言:我想站着把钱赚了!给客户做的每个方案,我都要问自己,如果这是我自己的方案,我还会这么做吗?

我的最低目标:身边人不会因为我做保险,而改变对我的看法;

我的最高目标:身边人因为我做保险,而改变了对保险的看法。

分红险丨 排行榜养老金丨 医疗险丨 保险科普丨 重疾险丨 加入明亚必读丨 增额寿丨 税优险丨保险公司测评

感谢你读到最后,帮我点个“赞”+“推荐”,并“分享”给更多人吧。

如果你觉得有启发,可以关注我,我还会分享更多买保险的干货,帮您买对、买好保险。

另外我建有一个免费的保险咨询答疑交流群,如有需要,私信我“进群”,我邀请你。

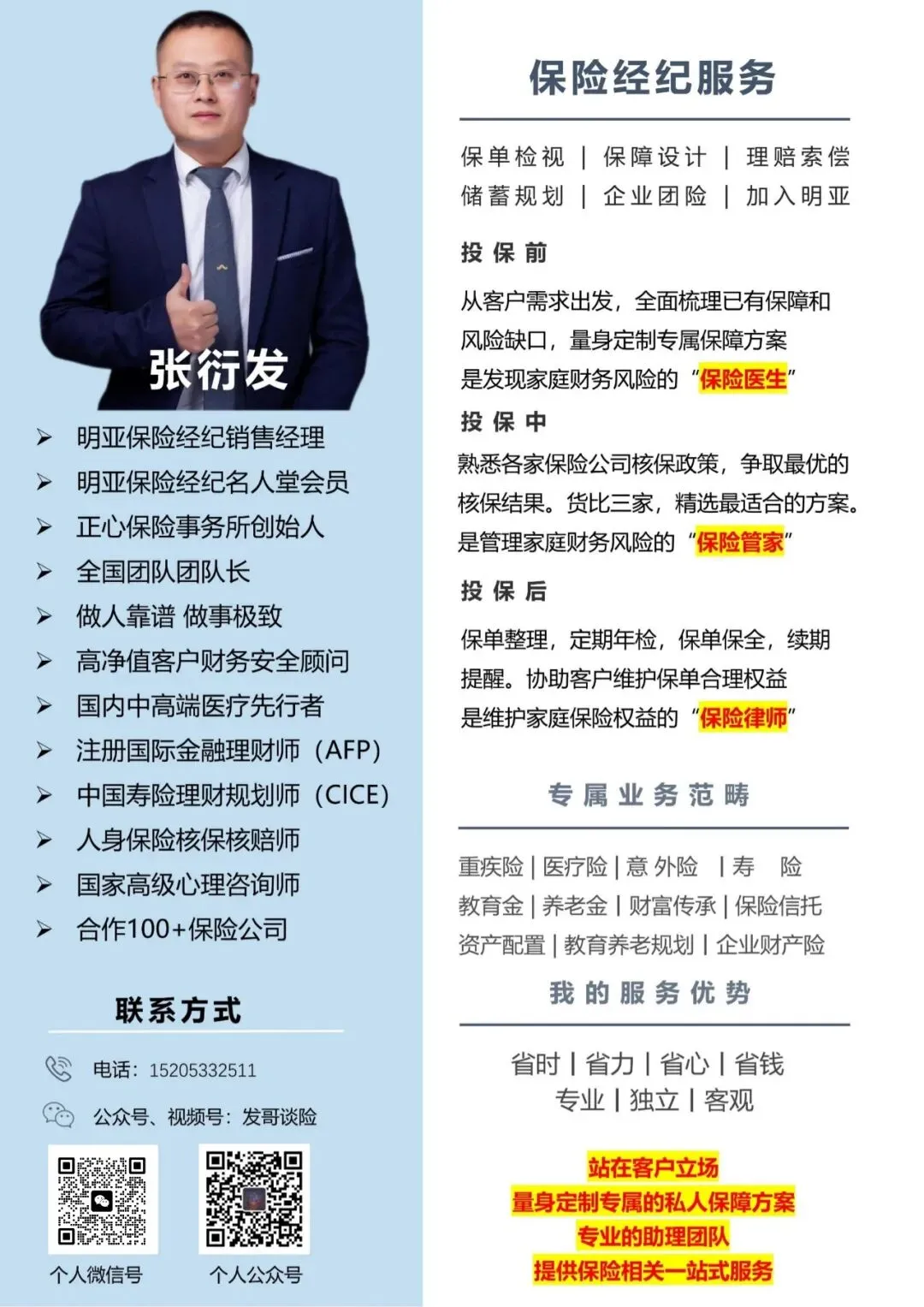

我是张衍发,明亚保险经纪资深经纪人,从业七年,不为任何一家保险公司代言,只坚守自己的职业道德和客户的利益。

研究保险前,我看保险如井蛙观明月,研究保险后,我看保险如蜉蝣见青天。

如果你想买保险,或者跟我做保险,都可以联系我。

我会帮您做一对一的专业需求分析,并提供量身定制精准的匹配方案。

点击下方 关注 发哥谈险

让保险更保险

保险咨询 | 财富规划 | 企业风控