医药主题基金由机械工程硕士管理?这看似荒谬的搭配,却在新华基金最新产品中成为现实。而这背后似乎是基金公司权益类产品发展遇阻与人才储备短板的双重写照。

1月20日,【新华医疗创新】基金发布提前结束募集的公告,追浪细究发现,这只基金为发起式产品,而其拟任基金经理俞佳莹的背景令人意外。

错配

俞佳莹,清华大学机械工程专业硕士,曾在华融证券、西部证券担任研究员,后于东方基金担任高级研究员和基金经理助理。

2024年1月加入新华基金,现任权益投资部基金经理。她的学术背景与职业轨迹中,找不到任何与医药行业相关的痕迹。

从她目前管理的4只产品来看,同样与医药无关。新华稳健回报、新华科技优选A、新华低碳经济A、新华行业龙头主题,这四只产品规模均在1亿元以下,合计不到1.5亿元。

(图片来源:Wind)

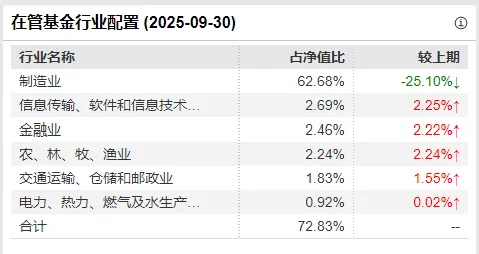

更关键的是,从新华基金披露的行业配置数据显示,她管理的产品主要配置在制造业(占净值比62.68%),而医药生物行业并未出现在前六大行业配置中。

(图片来源:Wind)

这一配置逻辑与医药主题基金的定位存在明显偏差。

无人可用?

为什么新华基金会做出这样的安排?答案藏在公司的基金经理团队结构中。

新华基金目前共有15名公募基金经理,看似阵容完整,但仔细分析后发现:其中固收和量化方向的基金经理占据相当比例,真正能够独立管理权益类产品的基金经理仅7-8人。

而其中还包括2位投资年限不足2年的“新兵”,俞佳莹便是其中之一。

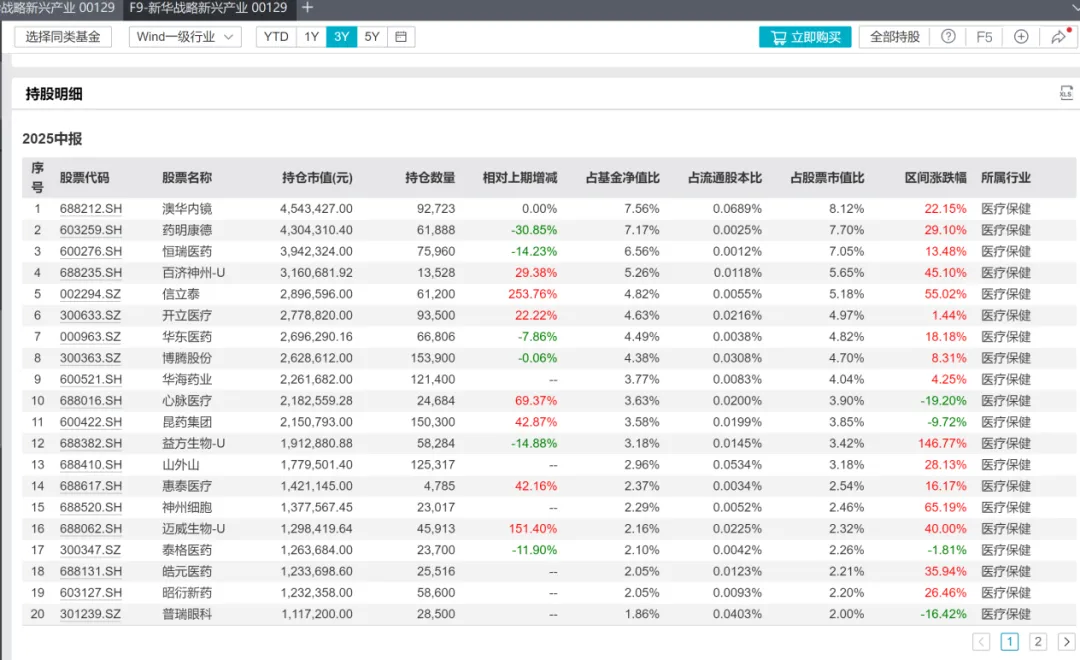

更有意思的是,在新华基金的诸多基金产品中发现了一只名字虽然跟“医药”不沾边,但是仓位配置几乎全是医药标的的这么一只基金:【新华战略新兴产业灵活配置混合】这只基金的重仓股几乎全部为医药赛道:

(图片来源:Wind)

该基金的基金经理赖庆鑫,执掌该基金两年多,但业绩却不尽如人意。

(图片来源:Wind)

也就是说,在新华基金的投研团队中,是有那么一位具有医药行业投研经验的基金经理的。但为何要去舍近求远的,让一位机械制造领域相对有经验的基金经理来管理这么一只医药基金呢?追浪实在是百思不得其解?难道是因为之前这两年多,赖庆鑫没管好,就换个其他赛道的选手来管相对专业的医药赛道基金?真是活久见。

这就好比:一家医院,让一位之前在心外科科室工作的大夫,内部调配到内科去做医生一样。试问一下,这样的医院,这样的科室,如果病患知道其中实质情况的话,敢把自己的健康托付给这样的医院和医生吗?

困局

对于俞佳莹而言,管理一只医药主题基金将面临多重挑战。医药行业具有高度专业性,细分领域复杂。从创新药、医疗器械到消费医疗、严肃医疗,每个子行业都有独特的商业模式和投资逻辑。

缺乏行业积累的基金经理,很难在短时间内建立起完整的医药投研框架。医药行业的政策风险也较高,集采政策、医保谈判等行业性变动对投资决策影响巨大。

这些都需要深厚的行业理解和政策敏感度,而这正是跨行业基金经理所缺乏的。

从投资者角度来看,一位没有医药背景的基金经理管理医药主题基金,可能会引发信任危机。特别是在当前市场环境下,投资者对基金经理的专业性要求越来越高。此时此刻,新华基金布局一只发起式医药主题基金,无外乎是判断该主题可能会有较大投资机会。

行业错配可能导致投资风格漂移。如果基金经理因不熟悉医药行业而过度依赖行业指数或采取过于保守的策略,可能无法充分发挥主动管理型基金的优势。

反之,如果为了追求业绩而进行激进配置,又可能带来不必要的风险。

掣肘

这一人事安排背后,或折射出新华基金在权益类产品发展上的深层次问题。

根据公开数据,新华基金管理总规模为541.5亿元,权益类基金仅为68亿元,占比12.6%。这一比例远低于行业平均水平,显示出公司在权益投资领域的相对弱势。

权益类产品规模有限,可能进一步影响了公司在人才引进和培养方面的投入。优秀的权益类基金经理往往倾向于加入权益产品规模更大、投研支持更强的平台。

而新华基金在权益投资领域的相对弱势,形成了一个恶性循环:规模小导致难以吸引顶尖人才,人才不足又限制了产品表现和规模增长。

从公司发展战略角度看,布局医药赛道无疑是正确的选择。医药行业长期成长性较为确定,是公募基金必争之地之一。

但问题在于,新华基金是否做好了人才储备和投研能力的准备。医药主题基金需要专业的投研支持,包括行业研究员等配套资源(当然也可以用行业专家和卖方研究员),但在现有推票机制下,可能很难形成独立的投研风格和判断。

如果这些基础设施不完善,即使有了医药主题基金,也很难取得理想的表现。

新华基金的这一情况并非孤例,也一定程度上反映了中小基金公司面临的人才困境。头部效应日益明显,优质人才往往向大型基金公司集中。中小基金公司在人才争夺战中处于劣势,面对热门赛道,基金公司面临两难选择:是等待合适人才到位再布局产品,还是先发行产品再慢慢培养或引进人才?

前者可能错失市场机遇,后者则可能因人才不匹配而影响产品表现。

一些基金公司选择“内部培养、边学边管”的模式,让现有基金经理跨领域管理新产品。这种模式有一定合理性,但也带来了专业性和稳定性的风险。

从新华基金的整体规模结构看,固收类产品仍是绝对主力,权益类产品发展相对滞后。公司选择在此时布局医药主题基金,反映出对权益类产品线拓展的迫切需求。

这只医药主题基金的未来表现,不仅考验着俞佳莹个人的学习能力和适应能力,也考验着新华基金的整体投研支持和资源配置。

关注追浪,追番不迷路。

-END-

往期回顾:

百亿申购48小时:德邦基金“限购令”为何迟到?

当46万基民困于华泰保兴安悦的“稳健”幻象中……

从1700元到35亿:新华基金“E份额”的狂飙之路

同一基金经理的业绩两面性