知名基金经理频现跳槽,既有个人选择的一面,也是行业残酷性的集中体现 。

2026年以来,公募机构的人才流动不仅频繁,而且方向感极强。一边是资深老将“弃公奔私”的浪潮,另一边是核心人才向头部平台的大迁徙。

01信达澳亚基金李晓西“闪电离职”

在这场大洗牌中,信达澳亚基金原副总李晓西的“闪电离职”,成为观察行业生态的一个典型切片。

2026年4月10日,信达澳亚官宣李晓西离任公司副总经理及在管产品基金经理职务。这位拥有31年证券从业经验的老将,于2024年9月加盟信达澳亚,至2026年4月离任,履职时间仅约一年半。李晓西的再次跳槽,堪称“闪电离职”。

离职或与存在感和业绩相关。李晓西此次卸任的信澳优势价值和信澳价值精选两只产品,属于彻底的“清仓式”离职。相比于在前东家华泰柏瑞管理超百亿规模,如今缩水至约7.96亿元管理规模,存在感极低;再加上其在信达澳亚的任职回报率约11.63%,跑输业绩比较基准9.33个百分点。

这种“百亿老将”在新平台“折戟”且“速逃”的反差,更能凸显行业残酷性 。要知道,李晓西之前在华泰柏瑞可是百亿知名基金经理。

2020-2021年,其执掌的华泰柏瑞价值增长混合A任职回报54.36%,曾跻身“10倍基俱乐部”,成为公司旗下表现突出的产品之一;华泰柏瑞消费成长混合、华泰柏瑞质量成长混合两只产品,同期任职回报高达64.11%、68.07%,展现出其对成长型优质公司的选股能力。

随着市场环境变化及投资策略调整,虽然其在2022-2024年期间管理的多只华泰柏瑞基金产品市场表现欠佳,但仍不可否认李晓西是一名特点鲜明、且颇具实力的基金经理。

关于他的下一站去向。业内多方消息指出,李晓西的此次职务调整更多为个人选择,下一程选择公募的概率并不大,大概率将“奔私”,投身私募基金领域。

在李晓西离职之际,信达澳亚方面也就“7名高管离职”的市场传闻进行了澄清。事实上,是李晓西、李淑彦、王建华3人离职,4人转岗或留守,分别是方敬由副总经理升任总经理,冯明远继续担任首席投资官,宋佳旺任固收投资官,魏庆孔任首席市场官。李晓西等知名基金经理的离职,反映出信达澳亚基金正处于深度的治理调整期,但核心管理层并未出现大规模出走。

02流动新趋势:弃公奔私与头部回流

除李晓西之外,2026年以来,还有10位知名基金经理跳槽。清晰呈现两条流动主线:弃公“奔私”与头部“回流”。另外,还有3位去向待定。

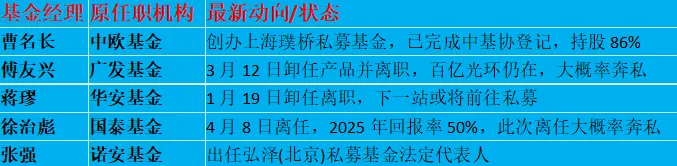

资深老将“奔私”成风。在限薪令与费率改革的背景下,私募更灵活的股权激励对资深人才构成了强力“虹吸”。多位从业超10年的知名基金经理选择离开公募平台:

这种“奔私潮”是否会导致中小公募“失血”?该采取什么样的方式积极应对?都是事发机构必须要直面作答的问题。这既是挑战,也倒逼其加快“平台化、团队化”建设,降低对单一明星的依赖。

不过,虽然“奔私”是趋势,但数据显示,从公募转私并能站稳脚跟(管理规模超50亿)的基金经理比例并不高(仅约3.6%)。

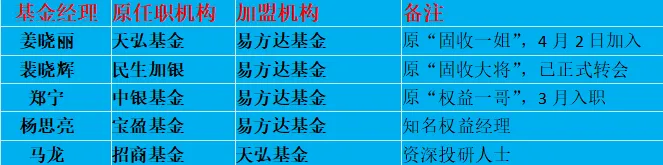

头部平台“虹吸效应”加剧。与此同时,易方达、天弘等头部机构展现出强大的人才吸纳能力,多位知名基金经理选择加盟,进一步强化了头部平台的投研“护城河”。

以上5位为何选择回流头部平台?除了薪酬,头部平台在品牌建设、投研支持、合规资源上的“马太效应”是中小型基金公司无法比拟的。在“平台化”趋势下,优秀的个体也需要强大的平台作为“底座”。

姜晓丽、裴晓辉、郑宁等银行系基金名宿之所以集体转投易方达基金,更多的可能是易方达投研体系发出了最强虹吸力。这种头部平台集中回流,将促使中小基金公司采取“精品店”模式求生和机制化突围。

其他值得关注的人事异动。除了上述两大趋势,近期还有几位基金经理的变动引发了行业关注:

徐竞择(财通资管→富国基金?):4月3日离任,市场消息称下一站可能是富国基金。富国基金在卷ETF的同时,从未减少对主动管理的投入 。其最终的选择,也将成为观察当前公募人才流动生态的重要样本。

任相栋(兴全基金→?):3月27日离职。他2019年从交银施罗德跳至兴全,曾被称为“交银最会赚钱的基金经理之一”,此次未能度过“七年之痒”,去向未明。任相栋的离任,反映出兴全基金“自培为主”的用人逻辑。

董理(兴全基金)隐退状态:进行了清仓式卸任,名下已无在管产品,目前处于“隐退”状态,未完全离职但已退出一线。董理“清仓卸任”是否与考核压力有关?

03行业逻辑生变:去明星化与平台化

知名基金经理人事震荡的背后,是公募行业底层逻辑的深刻转变。新规要求薪酬与长期业绩(如三年期)强绑定,且推行浮动费率。这种“打破旱涝保收”的机制,是迫使追求高激励的资深老将们“用脚投票”奔向私募的核心推手 。

在公募高质量发展要求下,建立平台式投研体系已经比依赖个人明星基金经理更为重要。

除少数基金公司仍依赖明星经理外,各大基金公司正持续加大投入,从打造一体化投研平台,到建立多层次人才培养机制,目标都是让公司发展不因个别人员的流动而“震荡”。

面对头部虹吸效应,中小公募有两条路可走:极致精品化,在细分赛道(如量化、特定行业)做到极致,建立差异化壁垒;机制突围,利用船小好调头的优势,实施比头部更激进的股权激励或合伙人制度,用“所有权”留住那些头部平台用“高薪”留不住的人。

作为“汇金系”基金公司之一,信达澳亚也表示正在向“平台化、系统化驱动”转型。这种趋势意味着,未来的公募战场,将是平台体系作战能力之间的比拼,而非单一明星的独角戏。