小鱼会计中级备考笔记 | 55期

备考不孤单,成长有伙伴。关注我,让我成为你财税成长路上最温暖的同行者。

嗨,小伙伴们,我是小鱼!🐟

前几期咱们把金融资产的分类、计量、重分类都学透了。今天来一个跨章节的“梦幻联动”——其他权益工具投资转为长期股权投资。

这个转换让很多同学懵圈:其他权益工具投资的公允价值变动不是记在其他综合收益吗?转成长投了,这笔钱不应该转进投资收益吗?

答案是:不能!不但不能转投资收益,还得老老实实进留存收益!

今天小鱼用一个“高冷贵族跳槽”的比喻,让你彻底搞懂这个考点!

一、先看判断题

题目:以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资转为权益法核算的长期股权投资,已计入其他综合收益的公允价值变动转入投资收益。( )

答案:×

二、为什么这道题是错的?

核心逻辑一句话:

其他权益工具投资是“高冷贵族”,它的公允价值变动从一开始就注定永远不能进利润表!

即使它“变身”成了长期股权投资,这个“人设”也不能破——以前攒的其他综合收益,只能转入留存收益,不能进投资收益。

三、用“高冷贵族跳槽”的比喻彻底搞懂

第一步:认识其他权益工具投资的“人设”

其他权益工具投资就像你公司的“高冷贵族”资产,它有两条铁律:

公允价值变动 → 其他综合收益(不进利润表)

处置差额 → 留存收益(也不进利润表)

唯一能进利润表的,就是收到的股利。

类比: 这位“高冷贵族”的身价涨跌(公允价值变动)都不算“工资收入”(利润表),只算“家底”(所有者权益)。只有他收的“租金”(股利)才算收入。

第二步:现在他要“跳槽”了

假设你公司持有一笔其他权益工具投资:

成本:100万

累计公允价值变动:20万(记在其他综合收益)

账面价值:120万

现在你决定把它转为长期股权投资(权益法核算)。

问题: 跳槽那天,以前攒的20万身价变动怎么办?

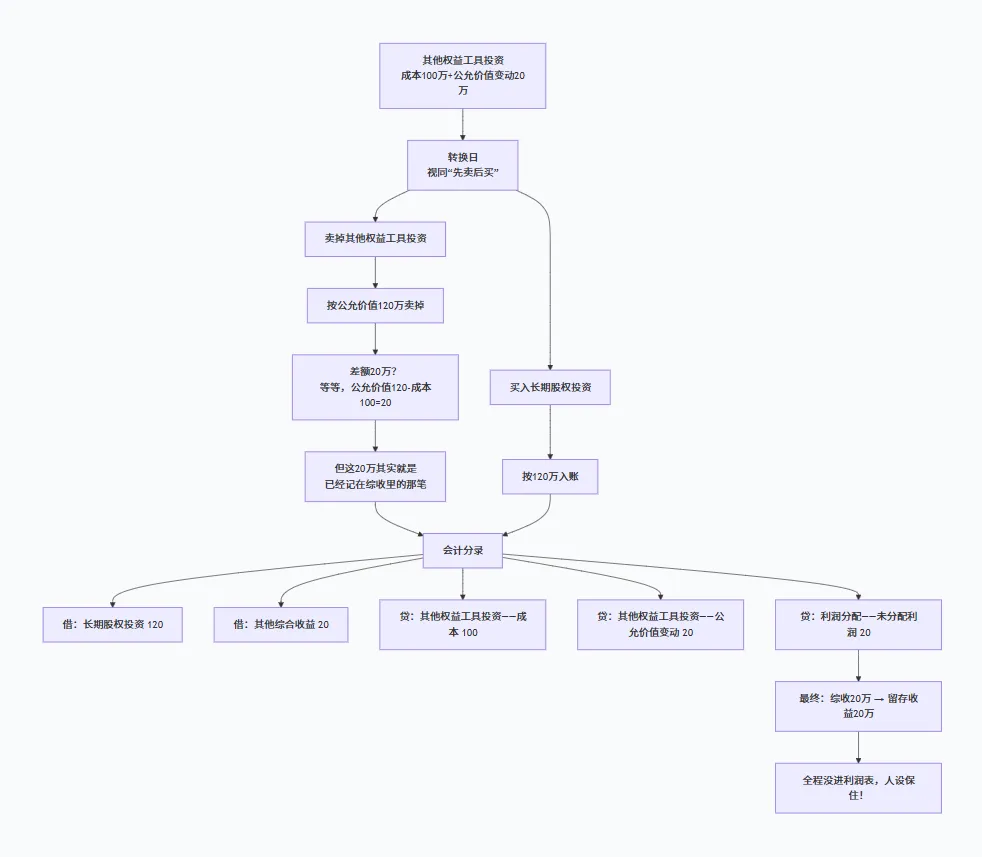

第三步:会计准则说:视同“先辞职,再入职”

“先辞职”: 按公允价值120万把其他权益工具投资卖掉

既然是“卖掉”,就要按其他权益工具投资的“人设”来处理

卖掉时的差额(120万 - 100万 = 20万)不能进投资收益,要进留存收益

之前记在其他综合收益的20万,也要转出来,同样进留存收益

“再入职”: 用卖得的钱120万去买入长期股权投资

第四步:最终结果

以前赚的20万,从其他综合收益转到了留存收益,全程没进利润表!这个人设保住了!

四、详细会计分录(一定要看!)

假设数据:

其他权益工具投资成本:100万

累计公允价值变动(其他综合收益):20万

转换日账面价值:120万

转换日公允价值:120万(假设等于账面价值)

转换为长期股权投资(权益法核算)

错误做法(题目说的那种):

借:长期股权投资 120

贷:其他权益工具投资——成本 100

——公允价值变动 20

投资收益 20 ❌(这不对!)

正确做法:

方法一:分步理解

第一步:视同卖掉其他权益工具投资

借:长期股权投资 120

贷:其他权益工具投资——成本 100

——公允价值变动 20

利润分配——未分配利润 0(差额为0,没有额外收益)

第二步:结转其他综合收益到留存收益

借:其他综合收益 20

贷:利润分配——未分配利润 20

方法二:合并分录(考试常用写法)

借:长期股权投资 120

其他综合收益 20

贷:其他权益工具投资——成本 100

——公允价值变动 20

利润分配——未分配利润 40

等等! 合并分录里为什么是40?让我重新算一下:

正确合并分录应该是:

借:长期股权投资 120

其他综合收益 20

贷:其他权益工具投资——成本 100

——公允价值变动 20

利润分配——未分配利润 20

这样借贷平衡:120 + 20 = 100 + 20 + 20 = 140 ✅

最终: 其他综合收益 20万 → 留存收益 20万,一分钱没进投资收益!

五、如果转换日公允价值不等于账面价值呢?

假设:

成本:100万

累计公允价值变动:20万

账面价值:120万

转换日公允价值:130万

第一步:先按公允价值卖掉

卖掉收益 = 130 - 120 = 10万

这10万也要直接进留存收益

第二步:结转其他综合收益

第三步:用130万买入长期股权投资

分录:

借:长期股权投资 130

其他综合收益 20

贷:其他权益工具投资——成本 100

——公允价值变动 20

利润分配——未分配利润 30

检查: 留存收益增加 = 10(处置收益)+ 20(综收转入)= 30万 ✅

六、为什么不能转投资收益?——底层逻辑

其他权益工具投资有一个重要的特点:它是被“指定”的。

企业之所以指定某些非交易性权益工具投资为这一类,就是为了避免股价波动影响利润表。如果转换时把这些波动转进投资收益,那就等于绕了一圈还是影响了利润表,违背了当初指定的初衷。

所以,会计准则规定:其他权益工具投资产生的其他综合收益,永远不能转入投资收益,只能转入留存收益。

七、对比记忆:三种转换的差额去向

| | | | |

|---|

| | | | |

| | | 转入投资收益 | |

| 其他权益工具投资 → 长期股权投资 | 其他权益工具投资 | 长期股权投资 | 转入留存收益 | 高冷到底 |

🧠 一图看懂:其他权益工具投资转长投的处理

💡 考点点睛

| | |

|---|

| 先卖后买 | 变身如跳槽,先辞再入职 |

| 转入留存收益 | 高冷贵族,不进损益 |

| | 指定一时爽,永远不进损益账 |

| | 全部家底,一起带走 |

🎯 真题小测

题目: 2023年1月1日,甲公司持有一项其他权益工具投资,成本 500万元,累计公允价值变动 80万元(其他综合收益)。2023年6月30日,甲公司将其转换为长期股权投资(权益法核算),转换日公允价值为 600万元。不考虑其他因素,甲公司应确认的投资收益为多少?

解析:

答案:0万元

💎 小鱼点睛

其他权益工具最高冷,当初指定就要认。综收变动不进损益,转换长投也不改。视同卖掉再买入,综收只能留存储。投资收益别惦记,这个规矩要记清。

🧩 金融资产系列进度

| | |

|---|

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| | |

| 55期 | 其他权益工具投资转长投 | 原综收转留存收益,不进投资收益 |

| | |

| | |

🐟 写在最后:一个人走得快,一群人走得远

备考孤单?难题无人解?崩溃无人拉?

小鱼组了备考小分队,不定时分享资料干货,抱团交流进步!

一个人备考是煎熬,一群人备考是陪伴。扫码加入,备注学习,一起上岸!👇

📌 关注「鱼你同行备考笔记」在财税备考的路上,我们互相陪伴,共同成长~