跳槽后想贷款?银行悄悄把你划入"高风险名单"了

"跳槽后我去申请了一笔贷款,结果银行直接拒了。她问我:你工作变动了?那就没法批……"

这是真实发生在一位客户身上的事。跳槽,可能正在悄悄破坏你的贷款资格。

每年3-4月,是打工人最爱跳槽的季节。很多人忙着面试、谈薪水,却完全忘了一件很重要的事:

跳槽,会直接影响你贷款的成功率。

今天我来说说,换工作前后,有哪些坑你一定要避开 👇

第一坑:社保/公积金断缴——银行的"红灯信号"

很多人跳槽会有1-3个月的空档期,这段时间社保和公积金往往会中断缴纳。

⚠️ 风险提示:公积金/社保断缴 = 审批直接卡壳

银行在审核贷款时,要求公积金或社保连续缴纳 6-12 个月。一旦出现断缴记录,部分银行会直接拒绝,或大幅降低贷款额度。

✅ 建议:跳槽期间自行缴纳社保,保持连续性。

特别是申请房贷、大额消费贷的朋友,这一条踩了直接影响几十万的额度。

第二坑:收入证明断档——银行最不愿意看到的事

换工作后,很多人在新公司的头几个月工资条还不完整,银行流水也体现不出稳定收入。

⚠️ 注意:新工作入职不满3个月,贷款成功率骤降

银行普遍要求:当前工作满 3-6 个月,且有银行流水可以证明稳定收入。如果你刚入职,哪怕新公司薪资更高,银行也可能认定你"收入不稳定"而拒绝。

✅ 建议:尽量在换工作之前先完成贷款申请。

📋 真实案例

上个月有个客户找到我,在厦门做IT,月薪2.2万,跳槽到一家大厂后想申请一笔20万的信用贷。

结果因为新公司刚入职47天,收入证明还没到3个月,被两家银行直接拒了。

最后我帮他换了一个方向:用原单位的流水 + 公积金记录,成功在另一个渠道拿到了18万。

✅ 结果:调整策略,成功放款 ¥180,000

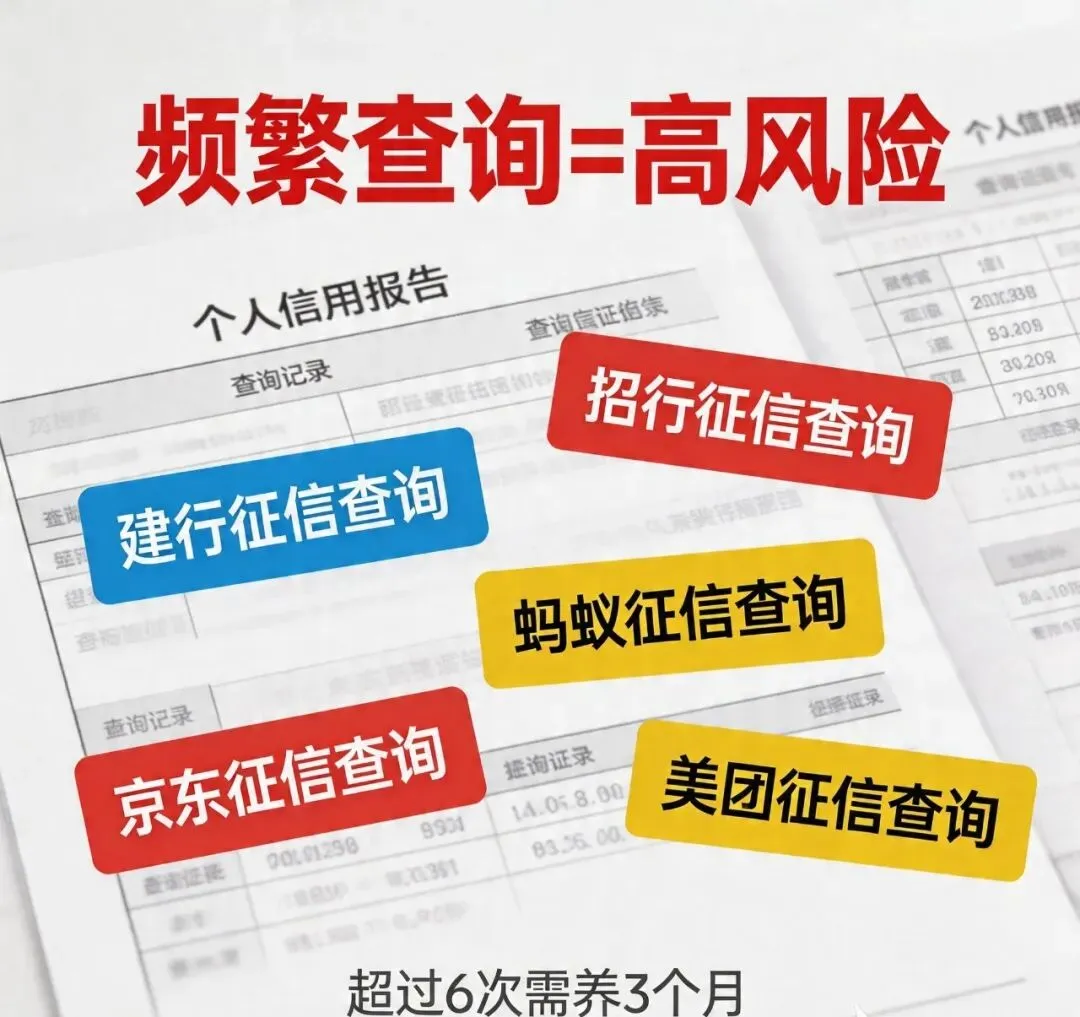

第三坑:跳槽前后征信查询次数暴增——小心!

很多人跳槽前后资金比较紧张,会去多个平台查询贷款利率、试着申请——这是最容易被忽略的坑。

⚠️ 高风险:短期内征信查询 3 次以上,银行会认定你"资金紧张"

每次申请贷款/信用卡,都会留下一条"硬查询"记录。银行看到你近 1-2 个月内被频繁查询,会主动降低你的评级,甚至直接拒贷。

✅ 建议:申请贷款前,先咨询专业人士,一次性选准渠道,避免乱申请。

📌 跳槽季贷款的正确姿势

- ✅ 征信超过 6 次查询,需要先"养"3个月再申请

⚡ 一个很多人不知道的冷知识

即使你跳槽后收入更高,银行的审批系统看的是"稳定性",不是"金额"。一份高薪 offer 并不能替代连续的工作记录和流水记录。

所以,收入高 ≠ 一定能贷到钱。

跳槽可以,贷款要趁早

金三银四是跳槽的好时机。

但如果你计划今年贷款,建议先把贷款的事办完,再考虑换工作。

顺序很重要,一步错步步被动。

你现在有跳槽的计划吗?或者有近期贷款需求想提前了解的?

评论区告诉我,我来帮你判断最佳时机 👇

🎁 免费领取 · 跳槽季贷款避坑清单

- 回复「跳槽」→ 自动发送《跳槽贷款注意事项完整版》

#跳槽贷款 #征信管理 #社保断缴 #助贷干货 #厦门助贷 #贷款避坑