还有5年就能退休,我却想跳槽找个55岁退休的工作,这想法疯狂吗?

- 2026-03-24 19:45:28

我今年47岁,在现在的公司,虽然职务上说是管理职,但是按照公司的员工守则规定,仍然是个工人身份,还有现在延迟退休的法规对照,还有5年退休,大概是51岁。

鉴于这个情况,我最近特别纠结一件事:要不要跳槽,去一家可以按管理岗55岁退休的公司?(那个45岁在日企做了20年的财务部长,拿下CPA后,转行去做了审计)

同事都说我疯了:"能早退还不退?你是不是想不开?"

朋友劝我:"多干5年,多累啊,早点享受不好吗?,而且到时退休了,给你介绍个小企业,给那些公司带带新人,时间也自由,你也能把这身本事传给年轻人,一举多得"。

话虽如此,可我是做财务的,习惯了一件事:做决定之前,先算账。

前天周末在家,我在客厅里,认认真真的算了这笔账:按工人岗退(50岁),和按管理岗退(55岁),到底差多少钱?多干这5年,值不值得?

今天,我把这笔账摊开来算给你听。不管你是和我一样快退休的,还是刚工作的年轻人,这笔账都值得想一想。

算账之前,我得先搞清楚两个问题。这两个问题,也是很多同龄女性容易糊涂的地方。

为什么我的身份是工人?

我一直以为自己是管理岗,应该55岁退。直到最近公司有同事办退休,我才去认真查了一下员工守则,发现上面写得清清楚楚:只有高层管理才算管理岗(貌似整个公司不超过5人),中层以下都是工人。

也就是说,我,干了这么多年管理职,在社保局的档案里,仍然是工人身份。按照延迟退休规定,51岁就能退。

所以,各位女性朋友,想了解自己多少岁退休,别自己猜,要去确认。查社保平台、问公司人事、看劳动合同。如果缺资料,一定要提早补齐,免得影响退休认定。

搞清楚身份之后,我开始算账。我给自己列了五笔账,一笔一笔算清楚。

第一笔:晚退5年,养老金能多领多少?

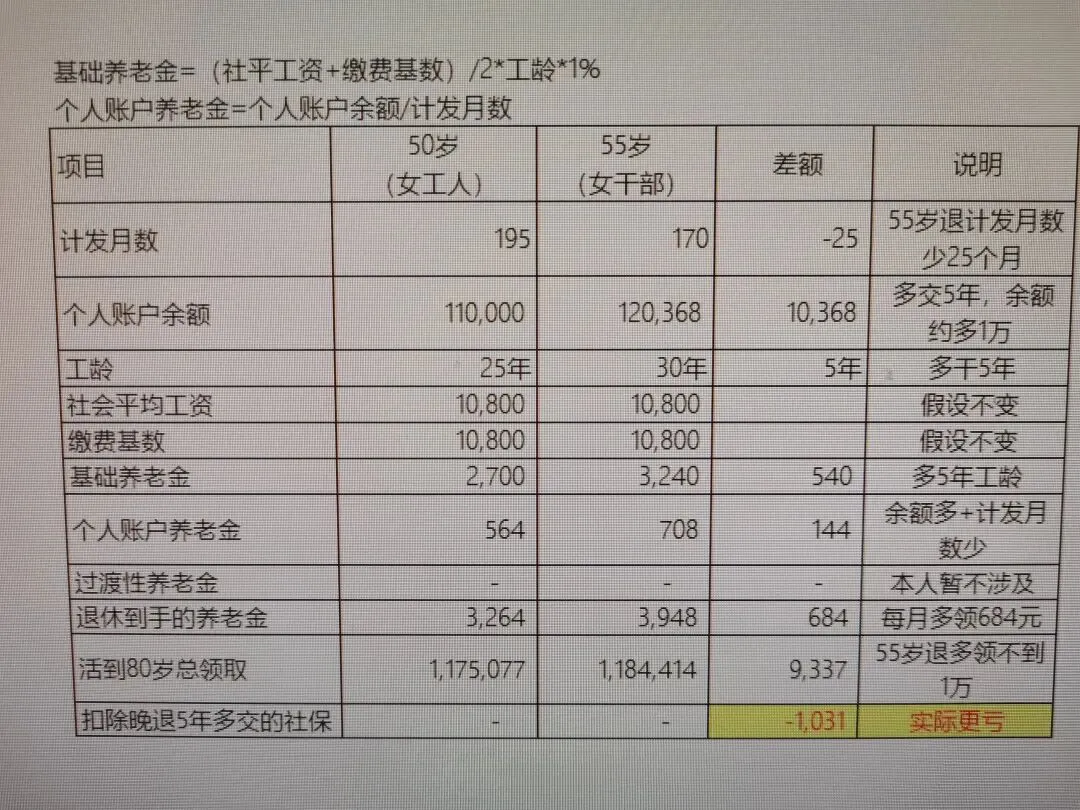

我现在社保已经交满21年(按养老金计算公式粗略估算)。

综合发放的养老金=基础养老金+个人账户养老金+过渡性养老金

这里的计算有点复杂,我翻了一下全网的工具、参考了一下退休同事的数据,做了一个测算表。大家可以直接看结论,想自己测算的可以私信我要模板。

以上表格的测算假设如下:

.苏州2025年社平工资:10800元/月

缴费基数和社平工资一样

,50岁退休的工龄是25年,个人账户余额11万

,55岁退休时工龄30年,个人账户余额12.04万

,假设活到80岁

,未考虑养老金年度调整,利息等其他因素

结论:55岁退休,虽然每个月多领684元,但因为少领了5年养老金(50-55岁这5年没领),加上多交了5年社保,活到80岁时,总额反而比50岁退少了约1000元。

这意味着:多干5年,不仅没有多赚钱,还丢了5年自由时间。

第二笔:多干5年,工资收入有多少?

假设新工作月薪8000元,5年总收入=8000×12×5=48万元,减去这5年的生活开销、通勤成本、可能的职业压力,估计净收入也有24万元吧,加上多干五年公司给交的社保和住房公积金,怎么的,也得多个30万元吧。

当然,这是理想情况,实际到手可能少一些,但是大方向不会错。

第三笔:机会成本——如果早退,这5年我能做什么?

如果我不跳槽,51岁退休,那这5年,我可以:

1️⃣有更充足的时间打理我的基金(按照我写的基金五部曲,好好的用起来)

2️⃣做点我自己喜欢的副业,比如把公众号好好写下去

3️⃣找个轻松点的兼职。据说像我这种经验的退休人员,很受小企业欢迎——不用负担社保,又能以低廉的薪资请到高水平的指导者,月薪四五千应该没问题。

这笔账算下来,早退的"隐性收入",可能不比上班少。

第四笔;医保——容易被忽视的大头

按照苏州当地医保政策,医保交满20年后,就可以终身享用医保,这个年限对我来说,目前已经满足了。

所以医保这笔账,对我来说不是压力。但如果你的医保年限还没够,那就要好好算一算——继续交还是退休后一次性补缴,差别可能很大。

第五笔:身体和心态——最大的变量

最近两三年压力很大,焦虑过度,导致提前步入了更年期。那么。如果换去新的环境,我的身体能适应吗?新公司的人际关系、工作强度、通勤距离和时间……这些都是未知数。

这笔账,算不出具体数字,但可能是最关键的。

写完这篇,我突然觉得,人生和做账,其实是一回事。

做账的时候,我们要考虑资产、负债、现金流和风险。

做人生决策的时候,也要考虑收入、健康、自由、幸福感。

这笔账。算到最后,我发现:没有绝对正确的答案,只有适合自己的选择。

工人身份退还是管理岗退?不只是一道选择题,更是一道人生题。

算完这些账,我觉得换工作的想法确实有点疯狂,我决定了。接下来,就老老实实在这个公司干到退休,然后享受我的退休生活吧。

虽然房贷还没有还完,小孩也还在读初中,但是,这些压力还是留给当家的先生去考虑吧,说不定,还没等到我退休,儿子给带个女朋友回来,到时我可以无缝衔接带孙子孙女了。

你呢?如果面临同样的问题,你会怎么选?留言区聊聊,需要模板的私信我

往期精彩