前言:作为在国有大行、股份制银行、城商行、农商行总计工作20多年的老兵,我发现一个非常普遍的问题:很多想选择跳槽,或者应聘银行的求职者,都搞不太清不同银行之间的机构级别对应关系。严格来说,商业银行作为企业,除了国有大行、部分央企子公司银行的总行董事长、行长为中组部任命,有明确的行政级别外,其他领导班子成员、分支机构管理干部,没有官方认定的行政级别,但在干部任免、政企对接、跨体系流动中,行业内形成了一套约定俗成的"比照级别"体系。本文将用最直白的语言,把国有大行、股份制银行、城商行、农商行的级别体系讲透,为所有想在银行业流动的人提供一份最基础的参考。

一、国有六大行级别体系

国有六大行是银行业的"国家队",也是级别体系最清晰、与行政体系对应最紧密的一类银行。其中,工农中建是老牌的四大国有银行,交通银行百年历史,但前期担纲股份制改革试水重任,2007年官宣回归国有大行行列,邮储银行是与邮政集团水乳交融的新晋大行。

关键说明:

工、农两行在全国所有副省级城市均设有副厅级分行,行长由省行党委委员、副行长兼任,地位远高于普通地级市分行行长。

中、建、交三行在副省级城市不设独立分行,由省行直接管理城区一级支行,这些支行与普通地级市分行平级(正处级)。

邮储银行是唯一的例外:因其为邮政集团的子公司,集团为副部级,总行比照正厅级(其他五大行为副部级),省级分行比照副厅级(其他五大行为正厅级),省会城市分行与普通地级市分行完全平级(正处级),如武汉市分行=荆州市分行。

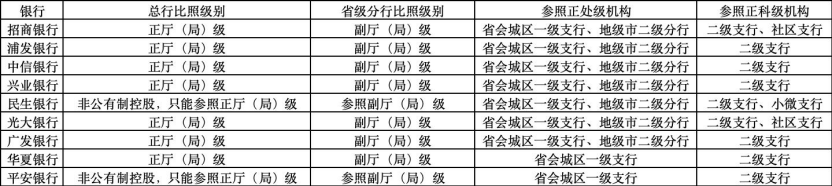

二、全国性股份制银行级别体系

九大全国性股份制银行全部采用扁平化管理模式,没有副厅级机构,级别体系高度统一。

关键说明:

所有全国性股份制银行总行全部比照正厅级管理,即使其母公司为副部级央企(如中信集团、光大集团、招商局集团)。其中,中信银行较为特殊,此前中信集团在长达10多年的时间中比照正部级单位管理(领导干部流动对应可证),但近年来根据实际高管流转情况,已回归副部级,中信银行也同步回归正厅级比照组。

股份制银行的省级分行通常以省会城市命名(如"招商银行武汉分行")。

股份制银行的地级市二级分行与省会城区一级支行完全平级,均为正处级,直接归省级分行管理。但不同银行有不同区别,如招行体系内,苏州分行虽所在城市仅为地级市,但在其系统架构内属于一级分行,原则上与南京分行平级,并不辖于南京分行管理,所以这类二级分行不能按照上述对应确定。

民生银行、平安银行此前以非公有制资本为主,自总行董事长自上而下,均无任何行政级别,但由于银行业为金融业中的主导且特殊行业,行业惯例、接待标准、谈判对应仍比照正厅(局)级,两家银行近年来国有资本不断注入,这个特殊性也在进一步减弱。

再说明一点,股份制银行一级分行、二级分行/一级支行虽分别比照副厅局级、正处级,但实际流动中,除9大股份制银行之间可平级对应,相对认可通行外,如流转至城商行、农商行,则要根据实际情况讨论,特别是对应比较标准的省属国企类银行时,部分股份制银行的高管受限于规模和无行政级别,在有些情况下会有不同程度的降低职级/角色的现实情况出现。

三、城市商业银行级别体系

城商行的级别完全由其出资主体和管理权限决定,与资产规模没有必然联系。

关键说明:

北京银行、上海银行虽然是城市商业银行,但由于其特殊地位和规模,总行比照正厅级管理,与省级城商行相同。

副省级城市城商行(如南京银行、宁波银行)的级别高于普通地级市城商行,它们的总行也比照正厅级管理。

城商行的级别差异主要体现在高管任免权限上:正厅级城商行的董事长、行长由省委组织部任免,正处级城商行的董事长、行长由市委组织部任免。

城商行是过去20年银行业改革变性的主力军团,很多城商行随着规模增大、引战上市、网点扩张,部分已具备了跨区域性甚至是全国性的股份制商业银行,管理风格也逐步接近股份制银行。

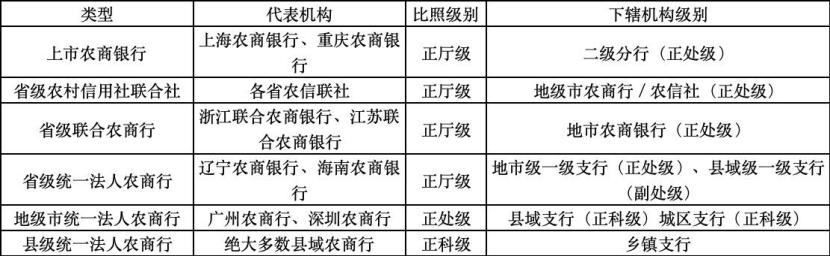

四、农村商业银行/农信社级别体系

农商行和农信社的级别体系最为复杂,且正在经历改革,但基本规律如下:

关键说明:

省联社是全省农信系统的管理机构,比照正厅级管理,其主任、副主任由省委组织部任免。

目前全国绝大多数省份正在推进农信社改革,方向是组建省级农商行、省级联合农商行或金融控股公司持股(目前尚无)。

县级农商行是独立法人机构,比照正科级管理,其董事长、行长由县委组织部或省联社任免。

农商行的历史最为特殊,目前农信改革背景前,各地农商行并不是国有企业,省联社仅为管理和指导职能,严格意义无上下隶属关系,且体制内编制属性清晰,与下面的各级农商行形成了鲜明反差。改革后,各地农商行均在探索,跳槽对应的非标现象五花八门,高进低就、低进高就在全国各地都存在,并不规范,也不规律,且农商系统的人力,特别是原各级农商行的人力工作领域专业性较差,对同行业其他银行的了解有限,叠加无人才对应意识,所以容易出现上述乱象。

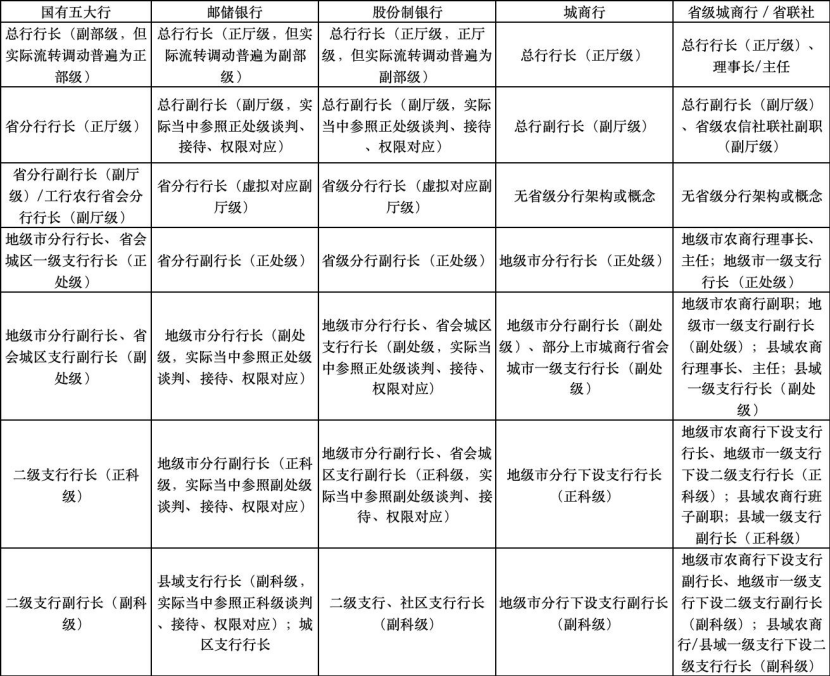

五、跨银行级别对应总表(跳槽核心参考)

这是本文最重要的部分,也是绝大多数人搞不清的地方。

六、跳槽时的级别换算注意事项

1.级别只是参考,不是绝对标准:银行的实际权力和待遇与级别不完全一致。例如,国有大行一个普通的正处级支行行长,其公开收入可能远不如股份制银行对应级别。

2.不同银行的"含金量"不同:同样是正处级,国有大行的正处级含金量通常高于股份制银行和城商行的正处级。国有大行的正处级干部可以直接调任地方政府担任正处级领导职务,而股份制银行和城商行的正处级干部则很难做到这一点。

3.注意"高配"和"低配"情况:有些重要岗位会出现"高配"现象,例如国有大行的省分行营业部总经理通常由省分行党委委员兼任,级别为副厅级;而有些偏远地区的岗位可能会出现"低配"现象。

4.不要只看头衔,要看内部职级:很多银行为营销、谈判,需要给予表象称呼,但跳槽时一定要问了解清楚内部职级,而不是只看对外的头衔。

5.邮储银行比较特殊:邮储银行的整体级别比其他五大行低一级,但其实际管理和人员标准相对稳定,与国有四大行已无本质差别,但行业市场却有不同程度的忽略,跳槽时一定要做好级别换算和性价比、质价比对应。

6.上述只对应了负责机构,没有对应诸如总行、各层级行部门总经理,大家可以自行对照。

结语:银行业的级别体系看似复杂,其实有很强的规律性。掌握了这套体系,你就能在跨银行流动时做到心中有数,避免被忽悠,也能更好地规划自己的职业发展路径。希望这篇文章能对所有银行从业者有所帮助。

下一篇,我们讲点实际的,这些银行的优缺点,对于个人的好坏又在哪。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?