最近正是家庭医疗险规划、续保调整的高峰期,我最近就接到一位来自直播间的客户,案例非常有参考意义。

这是一个标准的六口成年家庭:一对年轻夫妻,加上双方四位父母,全家所有人身体健康,没有任何基础病、结节、息肉等异常问题。

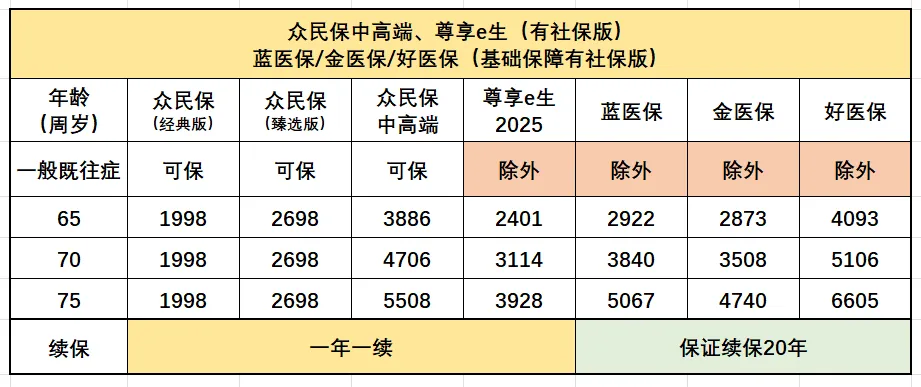

在做方案的过程中,我帮这个家庭来回筛选、横向对比了好几款热门百万医疗险,把当下主流的20年保证续保产品、一年期优质医疗险,从核保、保障、续保、价格、实用性全部拆解开分析。

原本这个家庭和大部分人一样,一心认准「20年保证续保」,觉得年限越长越安心。但经过细致对比、理性分析之后,他们主动改变想法,果断放弃长期保证续保的产品,一家6口,全部统一配置众安尊享e生。

一个全员健康的成年大家庭,为什么放着大家追捧的20年保证续保不要,集体选择一年一续的尊享e生?

今天就客观讲透,看完你就明白,医疗险真的不是「续保年限越长越好」。

最好的保险,是出险时能真正用上的保险

我们买百万医疗险,是为了对冲未来的医疗风险,而不是为了手握“20年保证续保”的心理安慰。

对普通家庭来说,漫长几十年的人生中,我们无法预见哪个部位会出问题,唯一能做的,就是尽可能让所有部位都能顺利获得承保。

从这个角度而言,尊享e生在核保和复议上的人性化设计,以及保障内容的持续升级,比“20年保证续保”的空口承诺,更有价值。

当然,我并非鼓励所有人都放弃保证续保产品。如果你身体完全健康,对保费上涨承受力强,且不介意未来保障可能滞后,保证续保产品依然是不错的选择。但如果你的身体有一些小异常,或者更看重保障的实用性和灵活性,不妨多了解一下尊享e生这类产品。

别被20年保证续保绑架,隐藏短板很多

很多人选医疗险,只盯着「保证续保20年」这几个大字,直接闭眼入手,却忽略了这类产品与生俱来的硬伤。

(以下体况问题均为大众常见举例)

市面上绝大多数长期保证续保医疗险,核保规则非常死板:

- 只要体检有乳腺结节、甲状腺结节、胃息肉、脂肪肝等小问题,直接一刀切,整片器官直接除外不保

- 一旦责任除外,终身绑定,哪怕后期身体养好、结节消失,也没有任何复议机会

- 保障内容更新慢,常年不升级,跟不上现在的就医环境、新药、新治疗方式

这类问题,对体况有小异常的家庭非常不友好。

而我这位直播间的六口客户,虽然目前全家都很健康,完全用不到这些限制,但他们非常有远见:现在身体健康,不代表未来一辈子都不会有小毛病。选保险,要兼顾当下,更要预留长远的容错空间。

多方对比后,尊享e生打动这个健康六口之家的核心原因

我在给这个家庭定制方案时,逐一排除了多款产品,最终锁定尊享e生,核心就三点,非常贴合成年大家庭的需求。

1. 核保人性化,不暴力一刀切

保证续保产品对待异常体况很苛刻,但尊享e生的核保更精细化。

比如普通人有乳腺结节,只会针对性除外良性结节相关,不会切掉整个乳腺癌症保障;有胃息肉,只限制息肉相关,不影响胃部其他疾病理赔。

对我这个全员健康的六口之家来说,当下是标准体全额承保,保障完整无除外。优势在于:万一未来年纪增长,出现轻微小问题,也不会被粗暴拒保、大面积除外,容错率更高。

2. 支持疾病复议,给身体留退路

人的身体是动态变化的,尤其家里还有四位长辈,晚年健康状况更需要灵活的保障机制。

尊享e生自带复议机制:后期部分异常指标好转、痊愈,可以申请重新审核,取消除外责任,恢复完整保障。

这一点,是很多20年保证续保产品做不到的。也是这个成熟理性的成年大家庭,非常看重的一点。

3. 保障持续迭代,贴合当下就医需求

医疗政策、用药、治疗方案每年都在更新。很多老款20年保证续保产品,保障常年不更新,院外特药限制多、门诊责任薄弱,长辈日常就医很吃亏。

而尊享e生每年持续升级:

- ✅ 大家庭可共享免赔额,六口人一起投保,理赔门槛更低

这个六口之家,上有长辈、下有青壮年夫妻,兼顾中老年就医需求和年轻人基础医疗,升级后的保障,明显更适配全年龄段成年人。

长期算一笔账,保证续保未必划算

我在给客户对比方案时,也详细算了保费差异。

同等年龄、健康标体情况下,20年保证续保产品,保费普遍高出一截。年轻时候差价不明显,一旦父母年过60岁,医疗险保费大幅上涨,长期多花的保费,累积下来是一笔不小的开支。

这个家庭四位长辈都是退休状态,收入稳定但有限,没必要为「20年绑定」的安全感,每年多花冤枉钱。

而且,20年保证续保,也不是保终身。20年期限一到,长辈年纪偏大、身体机能下降,到时再重新投保医疗险,难度会大大增加。

短期优质医疗险+稳定续保运营,反而更灵活、更可控。

一年一续≠续保不稳定

很多人不敢选一年期医疗险,就是怕停售、怕后续买不到。

我也专门跟这个客户讲清楚了尊享e生的背景:上线多年、迭代几十版,用户体量巨大,是百万医疗里的标杆产品,运营非常稳定。只要投保时如实健康告知,无恶意隐瞒,不会因为理赔、年龄大而随意拒保。

多年市场口碑和用户基数,就是最好的续保底气。比起死板的长期合约,靠谱的大品牌+年年升级的保障,反而更实在。

给转保朋友的实操提醒

如果你也正在考虑转保,这里有几点实操提醒,务必收藏:

- 转保务必走官方正规渠道:通过专属转保链接投保,不要轻信非官方渠道

- 仔细核对健康告知:即使原保单无异常,也要认真确认每一项告知内容

- 指定生效日期无缝衔接:将新保单生效日设为原保单截止日的次日,即可免去30天等待期

- 上传原保单截图:投保时记得截图原百万医疗保单首页并上传,作为转保凭证

- 及时取消原保单自动扣费:投保成功后,第一时间联系原保司取消自动扣费,避免重复缴费

转保流程看着简单,但每一个细节都可能影响后续保障的有效性。如果不确定操作步骤,或者担心某个环节出错,可以随时问我。

写在最后

我这位直播间的六口客户,全家身体健康,本来闭眼入任何一款医疗险都没问题。

但正因为理性对比、看清了产品底层逻辑,才主动放弃大家追捧的20年保证续保,选择更灵活、更全面、更适配大家庭的尊享e生。

买医疗险,从来不是年限越长越好。

适合自己家庭结构、就医习惯、兼顾当下和未来风险的,才是最优解。

如果你也有体况异常被除外的困扰,或者不知道自己的家庭适合哪种百万医疗险,都可以留言告诉我你的具体情况,我很乐意帮你做免费的核保分析和方案对比。