前言:本文信息来源于网络与员工爆料,若有疏漏欢迎补充。你有想看的公司可评论,打工人互帮互助~

一、公司介绍

发展历程

1993 年:创始人周群飞以 2 万元在深圳创立恒生玻璃表面加工厂,主营手表玻璃表面处理。

2003 年:正式成立蓝思科技,专注手机玻璃研发,开启消费电子精密制造之路。

2007 年:为初代 iPhone 研发 0.7mm 超薄玻璃盖板,成为苹果核心供应商,开启 “果链” 时代。

2015 年:在深交所创业板上市(股票代码:300433),周群飞登顶中国女首富。

2025 年:于港交所二次上市(股票代码:06613),确立发力AI 服务器、具身智能机器人、商业航天三大新赛道。

创始人

周群飞(创始人、董事长),白手起家,从深圳工厂打工妹成长为 “玻璃女王”,2025 年以 800 亿元财富位列湖南富豪榜首。

人员规模

全球员工超13 万人,研发人员超万人,拥有国家级企业技术中心。

总部位于湖南长沙,在湖南、广东、江苏及越南、泰国等地设 12 大研发生产基地。

二、行业地位🌟🌟🌟🌟☆

基本盘

全球精密结构件制造绝对龙头:

2024 年全球消费电子精密结构件及模组市占率13%,排名第一。

2024 年全球智能汽车交互系统(中控屏、仪表等)市占率20.9%,排名第一。

服务苹果、三星、华为、特斯拉、比亚迪等全球头部客户,覆盖消费电子、汽车电子全产业链。

拥有超薄玻璃(UTG)、纳米微晶玻璃、蓝宝石长晶等核心技术壁垒,高端结构件毛利率超 25%。

增量业务

AI 硬件:布局 AR/VR 眼镜、人形机器人、AI 服务器,与 Rokid 合作量产轻量化 AR 眼镜,人形机器人出货量破万台。

智能汽车:为 30 余家车企供应中控、仪表、B 柱等,车载超薄夹胶玻璃 ASP 达数千元,业务快速增长。

折叠屏:作为超薄柔性玻璃(UTG)全球核心供应商,单机价值量提升 3-5 倍,占据领先份额。

槽点

客户集中度高:苹果业务占比大,存在 “苹果依赖症”,客户订单波动影响业绩。

重资产属性:生产线投入大,2019-2024 年累计资产减值损失超 36 亿元,侵蚀利润。

行业竞争激烈:面临立讯精密、歌尔股份、伯恩光学等厂商竞争,价格战压力大。

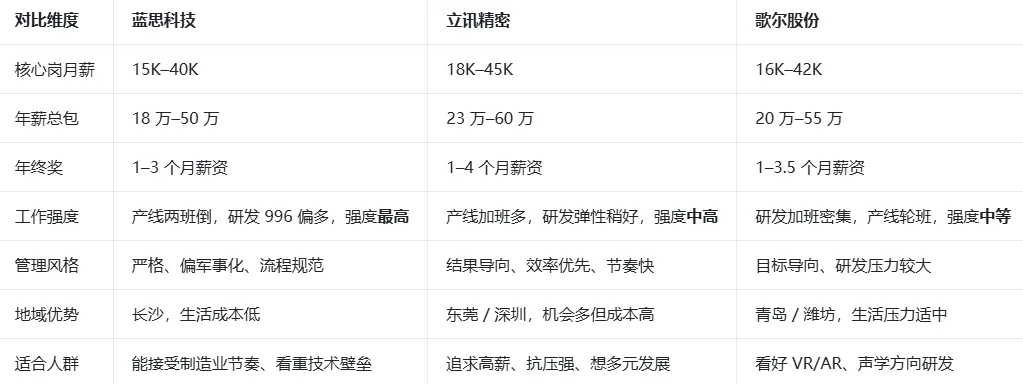

三、薪资体系🌟🌟★☆☆

基本工资

校招 / 实习:本科9K+

社招(核心岗):11K+

奖金:年终奖1-3 个月薪资,按绩效发放,基层岗位奖金较少,核心岗激励更优。

其他待遇

五险一金:按规定缴纳

福利:免费住宿(水电均摊)、餐补。

补贴:夜班补贴、车费报销、加班费。

四、公司内幕

加班文化

工作制:基层岗位多为两班倒,日均工作 10-11 小时,加班普遍。

研发 / 技术岗:项目节点、新品量产期加班多,部分部门 “996” 常态化。

生产 / 普工岗:流水线作业,节奏快、强度大,旺季需连轴转,请假、调岗难度大。

整体氛围:结果导向、管理严格,流程规范但灵活性不足,基层员工归属感一般。

企业风评

优点:

行业龙头平台大,技术实力强,是精密制造领域的 “黄埔军校”。

业务多元,能接触消费电子、汽车、AI 等前沿领域,成长空间广。

薪资在长沙制造业中具竞争力,福利完善,适合长期稳定发展。

槽点:

加班文化浓厚,工作强度大,基层员工流失率高。

管理偏军事化,规矩多、人性化不足,跨部门沟通效率低。

晋升通道较窄,核心岗位多为内部资深员工,新人上升慢。

五、发展前景🌟🌟🌟★☆

公司战略

“消费电子 + 汽车电子 + AI 硬件” 三轮驱动:巩固消费电子基本盘,做大汽车电子,抢占 AI 硬件先机。

全球化 + 垂直整合:深化东南亚产能布局,强化 “结构件 - 模组 - 整机组装” 全链条能力。

技术升级:加大 AI、新材料研发,提升高端产品占比与盈利能力。

整体判断

短期(1-2 年):受益于 AI 硬件、折叠屏放量,业绩有望企稳回升。

中期(3-5 年):汽车电子、AI 服务器业务放量,打开新增长空间,客户结构优化。

长期:有望成为全球 AI 硬件与智能汽车精密制造核心供应商,估值有望重塑。

互动话题

评论区聊聊:👉 下一期「公司真相」你想看哪家?安排!

力求客观,内容仅供参考,不构成职业选择唯一依据,欢迎指正分享~

关注我们【老秋思维】,获取更多真实公司内幕和职场干货!每日跳槽一家公司-立讯精密

每日跳槽一家公司 - 歌尔股份

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?