摘要

在数字经济迭代、新兴产业崛起与企业组织能力升级的多重驱动下,中国猎头行业正告别以“信息差”为核心的传统中介时代,进入以“专业价值”为核心的战略转型期。本报告基于2023-2025年行业权威数据,剖析行业发展现状与传统模式困境,明确价值重构的核心动因、转型路径与实践成效,通过图表量化对比不同模式的经营差异,预判行业未来发展趋势,为行业从业者与企业雇主提供决策参考一、行业发展现状:规模扩容与传统模式瓶颈并存

(一)行业规模稳步增长,新兴赛道成核心增长极

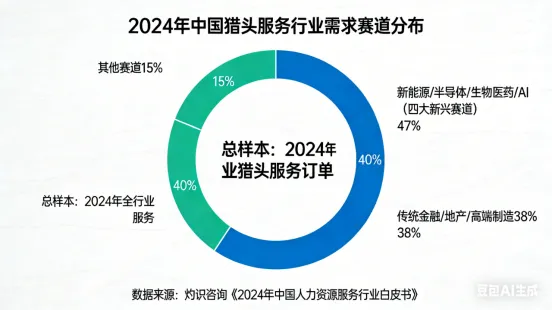

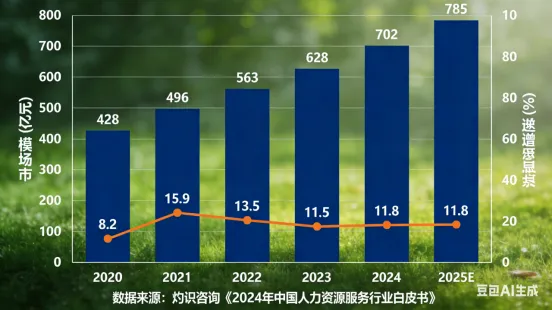

中国猎头行业作为人力资源服务的高端细分领域,近年来保持稳定增长态势。据灼识咨询《2024年中国人力资源服务行业白皮书》数据显示,2024年中国猎头行业市场规模达702亿元,同比增长11.8%,预计2025年将突破780亿元。其中,新能源、半导体、生物医药、人工智能四大新兴赛道的猎头服务需求占比达47%,成为行业核心增长动力。从需求端看,人社部2024年统计公报显示,全国专精特新企业中,超62%的企业将中高端人才招聘列为年度核心经营任务,超40%的企业常年与猎头机构保持合作,中小企业猎头服务渗透率较2020年提升18个百分点。

(二)传统中介模式陷入增长困境,同质化竞争加剧

传统猎头模式以“岗位需求-简历撮合-入职成单”为核心,盈利依赖单次交易的服务费,核心壁垒仅为人才信息差。但随着脉脉、领英等职场平台的普及,人才信息透明度大幅提升,传统模式的核心竞争力持续弱化,行业痛点集中爆发:

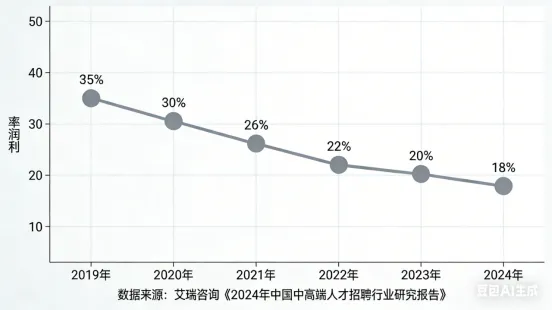

1.盈利空间持续压缩:艾瑞咨询数据显示,2024年传统猎头单案平均利润率从2019年的35%降至18%,行业价格战频发,部分中小机构服务费比例从行业标准的20%-30%降至10%以下;

2.经营效率偏低:传统猎头模式平均成单率仅为10%-15%,客户平均留存时长仅1.2年,单次交易属性导致机构需持续开发新客户,获客成本占比超营收的30%;

3.价值认可度低:中国企业联合会调研显示,仅21%的企业认为传统猎头机构能匹配自身长期人才战略需求,超60%的企业将猎头服务定义为“应急补岗的中介渠道”。

二、行业价值重构的核心动因

(一)企业端:从“补岗需求”升级为“人才战略落地需求”

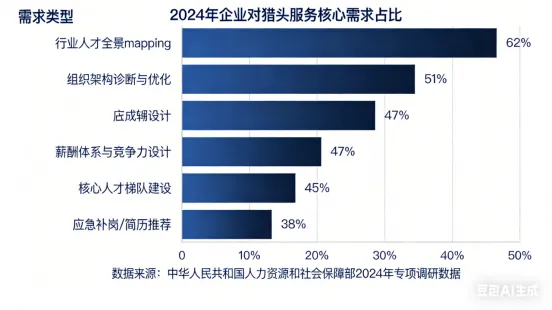

当前企业竞争已从产品竞争转向组织能力竞争,中高端人才招聘不再是“填补岗位空缺”的应急动作,而是支撑企业长期战略落地的核心环节。尤其对于新兴赛道企业,行业人才画像模糊、薪酬体系不标准、组织架构适配性差等问题,远非单纯的简历撮合可以解决。人社部调研显示,2024年超70%的头部企业希望猎头机构提供行业人才mapping、组织架构诊断、薪酬体系设计等延伸服务,而非单纯的人才推荐。

(二)行业端:同质化内卷倒逼机构突破“交易型服务”边界

截至2024年底,全国取得人力资源服务许可证的机构超6万家,其中涉足猎头业务的机构超3万家,行业集中度极低,CR5(行业前5名企业市占率)不足8%。在信息差消失的背景下,单纯的中介服务已无法形成差异化竞争,机构必须从“赚信息差的钱”转向“赚专业能力的钱”,通过价值升级跳出价格战内卷。

(三)人才端:中高端人才需求从“求职撮合”转向“职业生命周期管理”

中高端人才的核心需求已从“找到一份工作”升级为“长期职业价值提升”。灼识咨询调研显示,超85%的中高端人才希望获得长期的行业趋势分析、职业规划指导、岗位适配性评估等专业服务,而非单次的岗位推荐。这要求猎头从“岗位推销员”转变为“人才职业顾问”,通过长期服务构建人才端的核心壁垒,反向赋能企业端的服务能力。

三、价值重构的核心路径:从“中介”到“人才战略伙伴”的四大升级

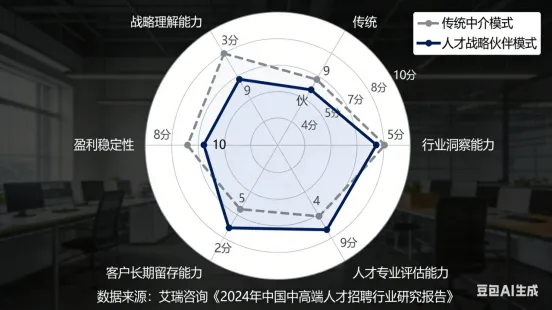

“人才战略伙伴”的核心,是跳出单次交易的局限,以企业长期战略为核心,提供覆盖人才战略规划、寻访评估、落地适配、梯队建设的全链条服务,成为企业的外部人才智库。两种模式的核心差异如下:

具体转型路径集中在四大维度:

(一)服务前置:从“岗位交付”到“人才战略规划”

战略伙伴模式的核心,是将服务从“接岗位需求”前置到“参与人才战略制定”。头部机构已开始深度参与企业年度人才战略会议,基于行业人才供需数据,为企业提供组织架构优化、核心岗位画像定义、薪酬竞争力分析、行业人才全景mapping等服务,从源头解决企业“招什么人、怎么招人、留什么人”的核心问题。科锐国际2024年年报显示,其战略咨询类前置服务收入占比已提升至22%,该类客户的年均合作金额是传统客户的4.2倍。

(二)周期延伸:从“单次成单”到“全生命周期管理”

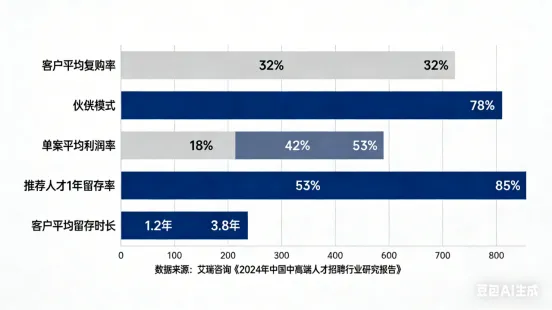

传统模式的服务终点是人才入职,而战略伙伴模式的服务覆盖人才“入职-适配-成长-留存”全周期,同时延伸至企业长期人才梯队建设、核心岗位继任者计划等领域。灼识咨询数据显示,2024年提供全周期服务的猎头机构,客户平均留存时长从1.2年提升至3.8年,客户复购率达78%,远高于传统模式32%的行业平均水平。

(三)能力升级:从“信息撮合”到“专业价值赋能”

战略伙伴模式的核心壁垒是专业能力,而非信息资源。中国企业联合会调研显示,2024年超80%的头部企业选择猎头机构时,优先考量其行业垂直深耕能力与人才专业评估能力,而非单纯的人才资源量。当前头部机构均已搭建垂直行业团队,配套胜任力模型、人才测评体系、行业薪酬数据库,可实现对人才专业能力、管理能力、文化适配性的全方位评估,大幅降低企业用人风险。数据显示,转型后的机构推荐人才1年留存率达85%,较传统模式提升32个百分点。

(四)角色转变:从“乙方服务商”到“长期战略共生体”

通过全链条的价值服务,猎头机构与企业形成长期战略共生关系,不再是单次交易的甲乙双方,而是共同应对行业人才竞争的合作伙伴。以垂直新能源赛道的猎头机构为例,部分机构已与头部企业签订年度人才战略服务协议,全程参与企业新业务布局的人才配套规划,成为企业不可替代的外部人才智库,单客年均收入从传统模式的15万元提升至68万元。

四、行业发展趋势与转型建议

(一)行业未来核心趋势

1.垂直化深耕成为主流:综合型机构与垂直行业机构分化加剧,具备深度行业洞察的垂直领域猎头机构,将更易获得企业战略级合作机会;

2.数字化赋能专业能力:AI工具、人才大数据平台将替代基础的简历搜集工作,机构核心竞争力将全面转向专业咨询与战略服务能力;

3.服务边界持续延伸:猎头服务将逐步与组织发展、管理咨询、薪酬福利等服务融合,成为企业人力资源全链条服务的核心入口。

(二)行业转型核心建议

对于中小猎头机构,应避免盲目跟风“战略伙伴”概念,优先选择1-2个垂直赛道深耕,搭建行业专业能力体系,从单一客户的全周期服务切入,逐步实现服务升级;对于头部机构,应强化行业数据积累与专业咨询团队建设,完善全链条服务能力,打造行业标杆案例,引领行业价值升级。

结论

猎头行业的价值重构,本质是从“交易驱动”向“价值驱动”的底层逻辑转变。在信息差彻底消失的时代,单纯的“找人中介”终将被市场淘汰,只有真正扎根行业、理解企业战略、具备全链条专业服务能力,成为企业的“人才战略伙伴”,才能在行业洗牌中实现长期增长。未来3-5年,中国猎头行业将迎来深度分化,具备战略服务能力的机构将持续抢占市场份额,行业集中度将大幅提升,真正进入“专业价值为王”的新时代。

数据引用出处

[1] 灼识咨询. 2024年中国人力资源服务行业白皮书[R]. 2025

[2] 中华人民共和国人力资源和社会保障部. 2024年全国人力资源市场发展统计公报[R]. 2025

[3] 艾瑞咨询. 2024年中国中高端人才招聘行业研究报告[R]. 2024

[4] 中国企业联合会. 2024年中国专精特新企业人才发展报告[R]. 2024

[5] 科锐国际. 2024年年度业绩报告[R]. 2025