非正文:本文来源粉丝需求,大家如有想看的内容欢迎评论转发~本文部分信息来源粉丝投稿,欢迎大家评论区交流,打工人互助!

一、公司介绍

发展历程

2004 年:向彬创立广州维力医疗器械股份有限公司,总部设于广州,以医用导管为核心切入医疗耗材领域。

2015 年:在上交所主板上市(股票代码:603309),成为国内医用导管领域上市企业。

2018 年:收购江西狼和医疗 100% 股权,拓展泌尿外科产品线,形成商誉 2.69 亿元。

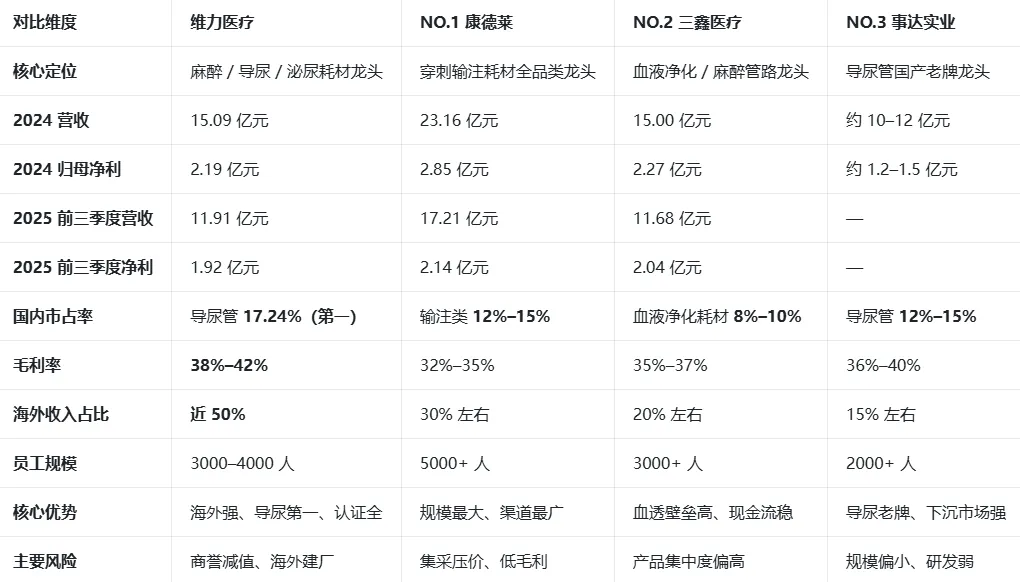

2021-2023 年:业绩稳步增长,2023 年营收 13.88 亿元,归母净利润 1.92 亿元,海外市场拓展加速。

2024 年:营收 15.09 亿元,同比增长 8.7%;归母净利润 2.19 亿元,同比增长 14.1%;启动印尼、墨西哥海外生产基地建设。

2025 年:上半年营收 7.45 亿元(+10.19%),净利润 1.21 亿元(+14.17%);全年因狼和医疗商誉减值 1.47 亿元,预计净利润 7500-9500 万元,同比下滑 57%-66%。

2026 年:印尼工厂一期投产,主要生产护理类产品供应美国大客户;墨西哥基地一期预计一季度投产。

总部地址:广州

创始人:向彬(董事长、实际控制人)

核心股东:高博投资(控股股东)、向彬家族、广州松维 / 纬岳等,股权结构集中

人员规模:约3000-4000 人

业务布局:以医用导管为核心,覆盖麻醉、导尿、泌尿外科、重症护理、血液透析、呼吸六大领域;是国内医用导管龙头,产品远销全球上百个国家,海外收入占比近 50%。

二、行业地位⭐⭐⭐⭐☆

国内医用导管绝对龙头,气管插管、留置导尿管等核心产品国内市占率领先。

市场份额:导尿管领域国内市占率约17.24%,位居第一;泌尿介入耗材国采全 A 组中标,有望抢占 **18%-22%** 核心份额。

客户覆盖:国内覆盖超 5000 家医院(三甲超 1000 家);海外进入欧盟、北美、日本等主流市场,服务全球大型医疗器械经销商。

核心优势:产品管线齐全,拥有9 项美国 FDA、60 项欧盟 CE、69 项国内注册证;具备规模化生产与成本优势,海外毛利率高于国内。

挑战:低值耗材集采常态化,价格承压;海外市场面临贸易摩擦、汇率波动风险;子公司狼和医疗业绩拖累整体利润。

三、薪资体系⭐⭐⭐☆☆

校招

业务岗:6-9k / 月

技术 / 研发岗:7-12k / 月(本科为主)

社招(3-5 年经验)

业务 / 销售岗:9-16k / 月

技术 / 研发 / 质量岗:11-20k / 月

其他待遇

五险一金:按广州标准缴纳,公积金系数8%-10%

绩效奖金:1-1.5 个月年终,与公司及个人业绩挂钩

福利补贴:提供工作餐、交通补贴、节日福利、年度体检;部分岗位提供住宿或租房补贴

四、公司内幕・加班文化

加班情况

生产一线:两班倒为主,月加班时长约 40-60 小时,计件薪资,加班有补贴

技术 / 研发 / 质量:项目期加班较多,平时加班 1-2 小时 / 天,周末偶有加班

销售 / 市场:出差频繁,加班与业绩考核挂钩

企业风评

优点:

行业龙头,平台大,稳定性强

产品技术积累深厚,研发氛围较好

海外业务增长快,国际化机会多

福利体系完善,薪资在广州医疗耗材行业处于中上游

槽点:

生产端管理偏传统,流程繁琐,效率一般

研发项目周期长,成果转化慢

业绩受子公司拖累,2025 年利润大幅下滑,员工涨薪空间受限

海外扩张初期,管理与文化融合存在挑战

五、发展前景⭐⭐⭐☆☆

国内市场

增长动力:医用耗材国产替代加速,集采中标提升市场份额;老龄化与医疗需求升级带动麻醉、泌尿、护理类耗材持续增长。

核心优势:全产品线布局 + 规模化生产 + 渠道覆盖,在国内低值耗材赛道具备强竞争力。

挑战:集采降价压缩利润;行业竞争加剧,中小厂商价格战冲击;狼和医疗商誉减值影响短期业绩。

海外市场

增长动力:海外市场空间广阔,公司产品性价比优势明显;印尼、墨西哥基地投产,规避贸易壁垒,贴近北美、欧洲大客户。

利润优势:海外毛利率显著高于国内,是未来重要利润增长点。

挑战:海外建厂成本高(印尼工厂成本较国内高约 10%);本地化运营、合规与文化适应难度大;地缘政治风险影响订单稳定性。

整体判断:短期业绩受商誉减值与集采影响承压,长期凭借国内龙头地位与海外扩张,具备稳健增长潜力,适合追求稳定与长期发展的职场人。

互动话题

评论区聊聊:👉 下一期「公司跳槽真相 」你想看哪家呀?安排!

内容仅供参考,不构成职业选择唯一依据,也欢迎大家留言指正、分享感受~

关注我们【老秋思维】专注职场内容,点击关注,及时获取公司跳槽真相附录

维力医疗 vs 医用导管行业前三 核心数据对比表