中国商业会计学会

中商学培[2026]2号

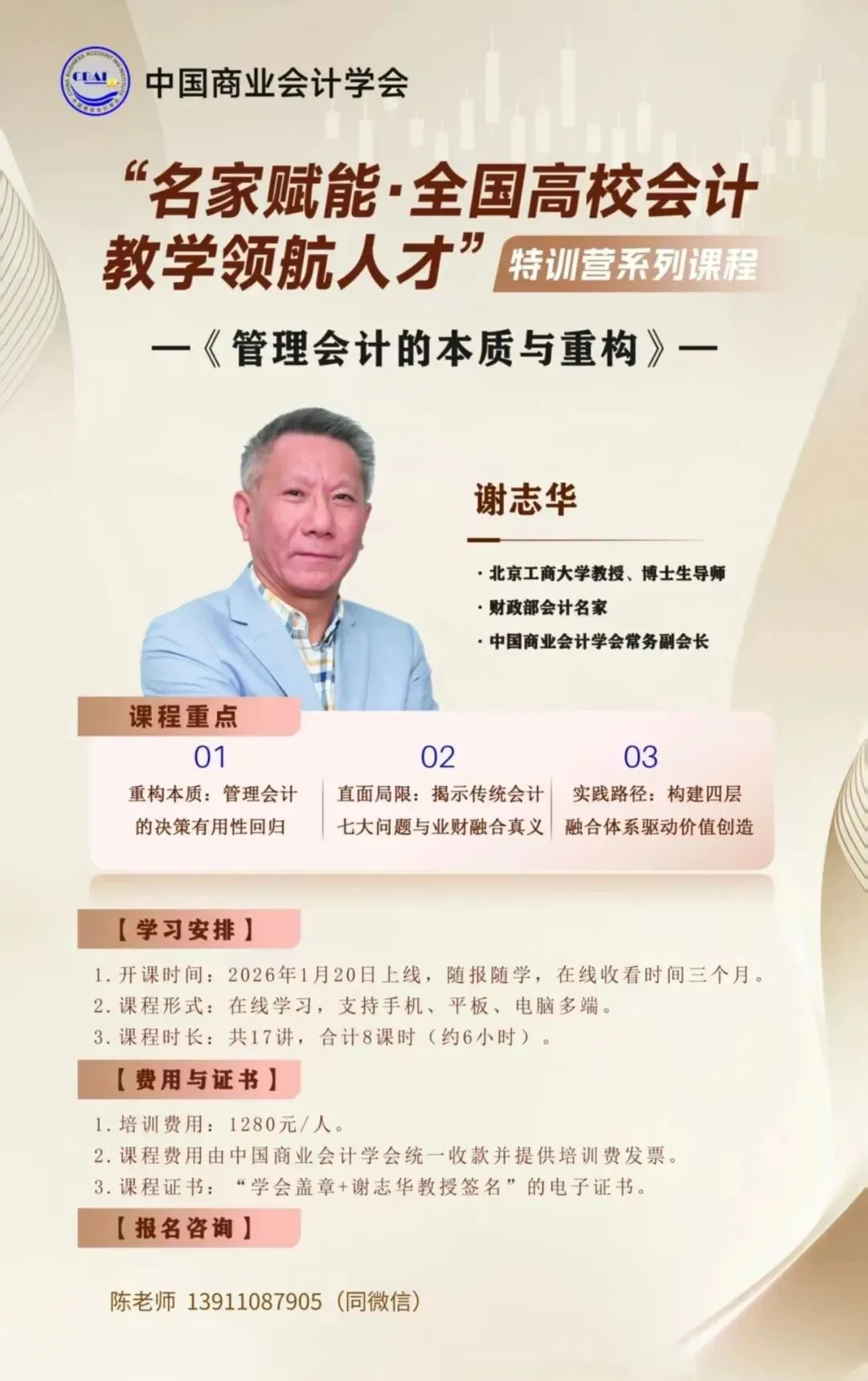

关于“名家赋能·全国高校会计教学领航人才特训营”

——谢志华教授《管理会计的本质与重构》课程的通知

各高等院校、职业院校及相关教学单位:

为深入贯彻落实新时代高等教育改革要求,推动会计学科教学创新,提升教师教学能力与课程设计水平,培养具备前瞻视野、实践能力与学科领导力的会计教学骨干,中国商业会计学会决定启动“名家赋能·全国高校会计教学领航人才特训营”系列在线课程项目。

本期课程《管理会计的本质与重构》由北京工商大学谢志华教授亲授。课程系统阐述其关于管理会计本质、目标与逻辑框架的前沿思考,直面传统会计信息体系的局限,深度解析“业财融合”的价值本质与实现路径,旨在引导教师从根本上重构管理会计教学体系,推动教学从“核算报告”向“决策支持”与“价值创造”转型。本课程不仅对《管理会计》课程教学具有直接的革新意义,亦为《财务管理》《成本会计》《财务会计》等相关课程的教学改革提供深层理论支撑与设计思路。

一、学习安排

1.开课时间:2026年1月20日正式上线。

2.课程时长:共17讲,合计8课时(约6小时)。

3.课程形式:在线学习,支持手机、平板、电脑多端。

4.学习安排:随报随学,线上学习码的有效期时长三个月。

二、课程内容

本课程将呈现谢志华教授的核心理论体系,主要内容包括:

(一)目标重构:决策有用性的根本回归

深入辨析传统上对财务会计与管理会计目标差异的缺陷,回归“一切信息都是为了决策有用”的本质,以此为基础形成会计的统一逻辑起点。

(二)框架构建:基于全过程全层级的宏微决策有用信息体系

系统讲解如何构建为企业管理全过程全层级的宏微决策提供有用信息的基本框架。

(三)逻辑内核:决策是业务动因与价值结果的因果关系

主要阐释任何决策结果都必须要有相应的原因支撑。在企业一切业务都要创造价值,所有决策都是围绕业务是否创造价值进行。事前决策就是分析企业将进行的业务在未来能否创造价值,事后决策就是分析企业已进行的业务是否实现了价值目标,如何进行改进。

(四)业财融合是业务要创造价值而非业财职能融合

正本清源,指出业财融合的本质是“企业的一切业务都要创造价值”,也就是价值融合。由于会计与业务相互牵制的需要所形成的职能分离,使得会计信息与业务信息相分离,会计只提供价值结果信息,而业务主要提供相应的业务原因信息,从而无法分析判断企业的业务是否创造了价值,为此必须进行信息融合。业财融合也可以通过组织融合的方式实现,为此在企业内部要将业务单元转化为价值单元。

(五)深刻思考:现行会计信息的七大局限

直面传统会计体系的固有缺陷,系统论述其在只披露过去而非未来、数量而非质量、结果而非原因、部分而非全面、整体而非细节、内部而非外部、单位而非分部信息等七个方面的局限。会计只提供上述七个方面的前者信息,导致只披露价值信息而不披露业务信息;如果会计提供上述七个方面的后者信息,必然要披露相应的业务信息,结果就能实现业财信息一体化。

(六)演进脉络:管理会计的历史变迁与融合实践

梳理从生产导向、需求导向到供给导向的管理会计发展的历史进程,无不表明,管理会计理论和实践都是建立在业财融合基础上的。

(七)实现路径:业财融合的四层结构与企业内部会计信息体系

系统阐述实现业财深度融合的四层结构,一层是一切业务及至作业都必须创造价值,相应形成事项会计;二层是一切部门和岗位通过进行业务或作业创造出价值,相应形成分部会计;三层是通过科学合理地配置资源实现以最小的投入创造最大的价值,相应形成资源配置会计;四层是通过供应链的有效协同,实现价值共生和价值共享,相应形成共享会计。

(八)互动研讨:聚焦教学科研转化的重点与难点

课后将设置专场直播互动,谢志华教授将就上述核心理论的教学应用、案例设计与常见疑惑进行深入解答,助力学员实现从理论到课堂的有效转化。

三、师资简介

谢志华:北京工商大学教授、博士生导师,财政部会计名家,中国商业会计学会常务副会长,教育部高等学校工商管理类专业教学指导委员会副主任委员,教育部高等学校专业设置与教学指导委员会委员。

四、费用与证书

1.培训费用:1280元/人。

2.缴费方式:

⊙对公转账(备注:管理会计课程费用+学员姓名)

单位名称:中国商业会计学会

汇款账号:11001029100053003757

开户行:中国建设银行北京月坛南街支行(行号:105100004059)

3.发票提供:中国商业会计学会统一开具。

4.课程证书:“学会盖章+谢志华教授签名”的电子证书。

五、报名咨询陈老师13911087905(同微信)